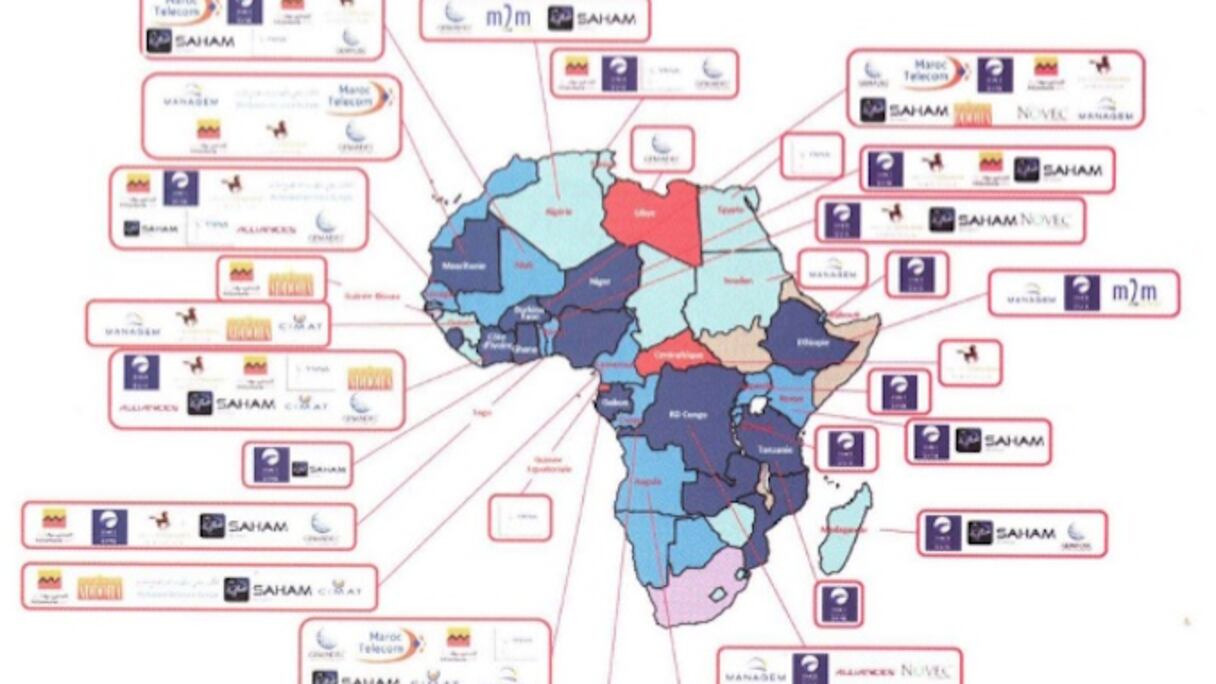

Plus d’une quarantaine de filiales bancaires, une dizaine d’opérateurs télécoms, une quarantaine de filiales d’assurance, une douzaine de filiales de ciments et de nombreuses autres filiales de divers secteurs d’activité: immobilier, mines, pharmacie... La liste des secteurs dans lesquels les groupes marocains sont implantés en Afrique est longue.Presque tous les secteurs d’activité sont concernés. En toile de fond, les groupes cherchent soit à s’approcher de leur marché d’export, soit des relais de croissance pour faire face à la forte concurrence prévalant sur le marché marocain, et qui connaît une maturité relative dans un certain nombre de secteurs : banques, télécoms, immobilier, BTP, etc. Cette situation se traduit par la baisse des marges, surtout quand l’environnement n’est pas des plus favorables.D’où l’intérêt de chercher des relais de croissance dans les marchés à fort potentiel. Aujourd’hui, en l’absence d’études exhaustives sur les impacts des entreprises marocaines implantées sur le reste du continent, on peut globalement se baser sur les données de certaines d’entres elles qui fournissent des indicateurs financiers consolidés.C’est le cas particulièrement des banques et du secteur des télécoms, secteurs pionniers de cette internationalisation des entreprises marocaines.BanquesAinsi concernant le secteur bancaire, on recense actuellement une quarantaine de filiales implantées dans 22 pays africains. En se basant sur les résultats des filiales africaines et leur part dans les résultats consolidés des banques marocaines, on peut affirmer aujourd’hui que celles-ci commencent réellement à jouer leur rôle de relais de croissance à un moment où le marché local affiche une certaine morosité.Ainsi, si on prend le cas de BMCE Bank of Africa (BBoA), la part des filiales africaines dans le résultat net part du groupe varie annuellement autour d’une moyenne de 32% depuis 2010. Le résultat net part du groupe (Rnpg) des filiales africaines est ainsi passé de 259,45 MDH en 2010 à 606,36 MDH en 2015, soit respectivement 32% et 31% du Rnpg groupe. Ainsi, les contributions des filiales africaines de BBoA ont augmenté de 18% en moyenne par an.De même, pour Attijariwafa bank, le résultat net part du groupe des filiales africaines est passé de 410 MDH, soit 10% du Rnpg du groupe en 2010, à 900 MDH en 2015, soit 20% du Rnpg groupe (4,1 milliards de dirhams). Ces filiales ont pesé 27,5% du produit net bancaire du groupe.Plus de 2 milliards de dirhams de RnpgPour sa part, la Banque populaire, avec une dizaine d'enseignes en Afrique subsaharienne, poursuit la restructuration de ses filiales qui ont réalisé 2,2% de produit net bancaire du groupe (Pnb), soit 14,4% du Pnb du groupe. En 2014, les filiales du groupe avaient généré un résultat net consolidé de 440 MDH.

En gros, le Rnpg agrégé des filiales des trois groupes a dépassé les 2 milliards de dirhams au titre de 2015.La forte hausse des bénéfices des filiales africaines des banques marocaines s’explique par la conjonction de plusieurs facteurs. D’abord, il y a la duplication au niveau des filiales africaines des business modèles et des process de gestion qui ont fait le succès local des banques marocaines. Ensuite, il y a l’élargissement des réseaux d’implantation dans de nouveaux pays. Des élargissements de périmètres qui sont dorénavant le fait surtout de filiales locomotives : CBAO pour Attijariwafa bank, Bank of Africa pour BBoA et Atlantic banque international (ABI) pour la Banque populaire.Par ailleurs, cette hausse des bénéfices s’explique par la montée des groupes marocains dans le tour de table des filiales locomotives. A ce titre, alors qu’il n’avait qu’une participation de 35% dans le capital Bank of Africa au départ, BBoA est montée dans le tour de table de la banque, via des rachats de participation et d’augmentation de capital, pour contrôler actuellement 75% du capital de cette banque panafricaine. Idem pour la Banque populaire qui a fait monter sa participation dans la holding ABI de 50% au départ à 75% actuellement, via des acquisitions de participations d’actionnaires. Ces niveaux de contrôle offrent un poids grandissant dans les prises de décisions et une part plus importante au bénéfice des filiales.Pallier le ralentissement du marché localDans le même sillage, Maroc Telecom a vu le chiffre d’affaires de ses filiales africaines passer de 18% en 2010 (5,61 milliards de dirhams) à 41% en 2015 (14,01 milliards de dirhams). De même, l’Ebitda de celles-ci est passé de 13% en 2010 à 33,45% en 2015.Ces performances des filiales s’expliquant par l’évolution du périmètre du groupe (11 filiales dans 10 pays), une croissance forte enregistrée par les filiales contrastant avec la baisse de l’activité et du bénéfice de Maroc Telecom au Maroc, du fait de la maturité du marché et de l’intensification de la concurrence. La dynamique des filiales africaines du groupe a ainsi permis d’atténuer très fortement la baisse du résultat du groupe au cours de ces dernières années suite à l’intensification de la concurrence, de la maturité du marché et de la baisse des tarifs de communication.Le cercle d’entreprises réalisant une partie de leurs chiffres d’affaires et de leurs bénéfices sur le continent ne cesse de croître. D’autres acteurs devraient aussi trouver sur le continent des relais de croissance dans les années à venir. C’est le cas notamment pour les opérateurs immobiliers et les compagnies d’assurances nouvellement implantées (RMA Watanya et Wafa Assurance) et une kyrielles d’entreprises qui s’internationalisent pour faire face à l’étroitesse du marché local et bénéficier des opportunités qu’offrent les marchés du continent.