Pour le cabinet Affinytix, la technologie n’est plus un avantage concurrentiel: c’est désormais un prérequis. Dans son étude, il estime que la digitalisation bancaire se mesure à travers un triptyque précis: la fiabilité des services, la clarté de la relation client et la gestion émotionnelle de l’usage. Trois dimensions qui conditionnent l’adhésion des clients et, in fine, la solidité de la relation bancaire. Ainsi, l’Afrique bancaire entre dans une phase de maturité différenciée, où les attentes ne se structurent plus autour de l’accès au service, mais autour de la qualité de l’expérience vécue.

Le rapport met en évidence un contraste net entre les marchés étudiés. La Côte d’Ivoire et le Sénégal présentent un climat relationnel relativement apaisé, tandis que des pays comme la Tunisie concentrent une tension plus marquée dans le ressenti des utilisateurs. Le sentiment global mesuré fait apparaître un score positif en Côte d’Ivoire, contre des indicateurs négatifs plus prononcés au Maroc et en Tunisie, révélateurs d’attentes plus élevées et d’une moindre tolérance aux dysfonctionnements.

Cette divergence ne traduit pas un retard technologique, mais plutôt des niveaux de maturité différents. Sur certains marchés, la simple disponibilité du service reste un critère clé. Ailleurs, on est passé à une exigence plus systémique: le moindre incident, la plus petite lenteur ou le silence du support sont perçus comme une rupture de promesse.

Dans ce contexte, le Maroc occupe une position particulière. Le Royaume se distingue par un taux d’adoption élevé des applications bancaires, une solidité institutionnelle reconnue et un cadre réglementaire robuste. Ces fondamentaux se traduisent par un niveau de confiance globale supérieur à celui des autres pays étudiés.

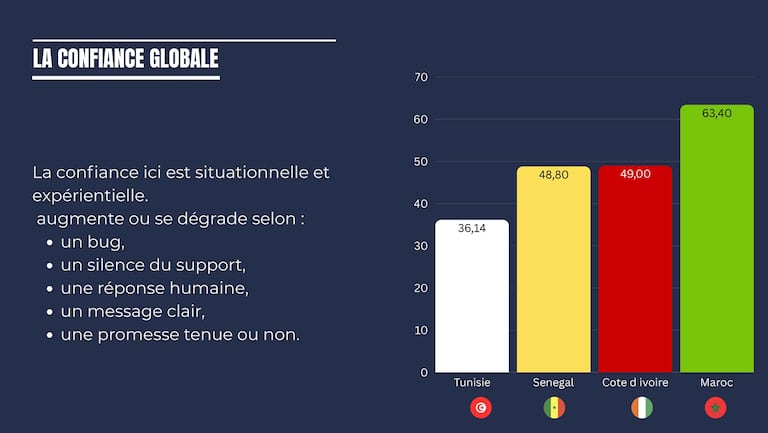

Selon Affinytix, le Maroc affiche le score de confiance le plus élevé de l’échantillon, confirmant la crédibilité structurelle de son système bancaire digital.

Pour autant, cette confiance est qualifiée de situationnelle et expérientielle. Elle se construit et se fragilise au fil des interactions. Les utilisateurs marocains expriment une tension émotionnelle notable, liée notamment aux processus d’authentification, aux lenteurs perçues et à une ergonomie jugée parfois peu intuitive. Le problème n’est pas l’absence de capacité technologique, mais la surcharge cognitive générée par des parcours complexes dans un environnement où les standards de fluidité sont désormais dictés par les grandes plateformes numériques globales.

Côte d’Ivoire: la stabilité comme avantage concurrentiel

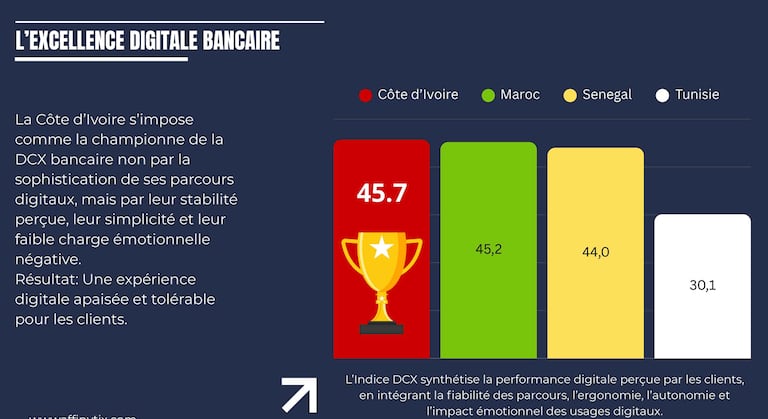

À l’opposé, la Côte d’Ivoire apparaît comme le marché le plus apaisé de l’étude. L’indice d’excellence digitale bancaire y est le plus élevé, non pas en raison d’une sophistication extrême des parcours, mais grâce à une stabilité perçue, une simplicité d’usage et une faible charge émotionnelle négative. Le rapport souligne que les clients ivoiriens tolèrent mieux des fonctionnalités limitées dès lors que l’expérience reste fluide et fiable.

Lire aussi : Données mobiles et téléphonie: ces 10 pays d’Afrique où les prix laissent sans voix

Ce positionnement illustre une autre trajectoire de maturité, fondée sur la cohérence opérationnelle plutôt que sur l’innovation visible. Il révèle aussi un arbitrage stratégique implicite: privilégier la robustesse à la complexité, dans des marchés où la relation bancaire demeure fortement ancrée dans la confiance pragmatique.

Le Sénégal occupe une position intermédiaire. Le rapport met en avant une forte utilité digitale et une bonne adoption des services, portées notamment par l’interopérabilité avec le mobile money. Toutefois, la performance de base et la fiabilité restent des leviers prioritaires pour consolider durablement la confiance. Le marché sénégalais apparaît ainsi engagé dans une phase d’industrialisation de son digital bancaire, où la montée en charge doit encore s’accompagner d’une stabilisation des parcours.

La Tunisie, quant à elle, se distingue par une relation fortement dégradée entre utilisateurs et applications bancaires. Les problèmes d’accès, d’authentification et de stabilité post-mise à jour pèsent lourdement sur la crédibilité digitale du secteur. Affinytix évoque un besoin de reconstruction des fondamentaux techniques, condition indispensable à toute amélioration de l’expérience client.

Au-delà des différences nationales, l’étude converge vers un enseignement central: la confiance digitale est devenue un actif stratégique, structuré autour de cinq piliers identifiés par Affinytix – fiabilité, compétence technique, communication, considération client et sécurité perçue. Sur ces dimensions, le Maroc se distingue particulièrement sur la sécurité et la compétence technique, confirmant la solidité de son socle bancaire. Mais cette avance impose une exigence accrue de cohérence relationnelle.

L’étude d’Affinytix ne se limite pas à un diagnostic, elle esquisse les contours d’une nouvelle phase de transformation bancaire en Afrique. Après l’ère de la digitalisation des services, puis celle de l’enrichissement fonctionnel, s’ouvre désormais une phase qualitative, centrée sur la relation, la simplicité et la fiabilité émotionnelle de l’expérience.

Lire aussi : Banques africaines: la création d’applications de paiement mobile en tête des priorités

Pour le Maroc, cette transition représente moins un rattrapage qu’un changement stratégique. Le pays dispose des infrastructures, des compétences et de la crédibilité nécessaires pour transformer la tension actuelle en avantage durable. À condition de replacer l’expérience client au cœur de la gouvernance digitale, et de passer d’une logique de tolérance des usages à une logique de préférence assumée.

À l’échelle africaine, cette évolution redéfinit les lignes de concurrence bancaire. Les marchés les plus avancés ne seront pas nécessairement ceux qui innovent le plus vite, mais ceux qui sauront rendre la complexité invisible, transformer la technologie en confiance et inscrire la relation digitale dans le long terme.