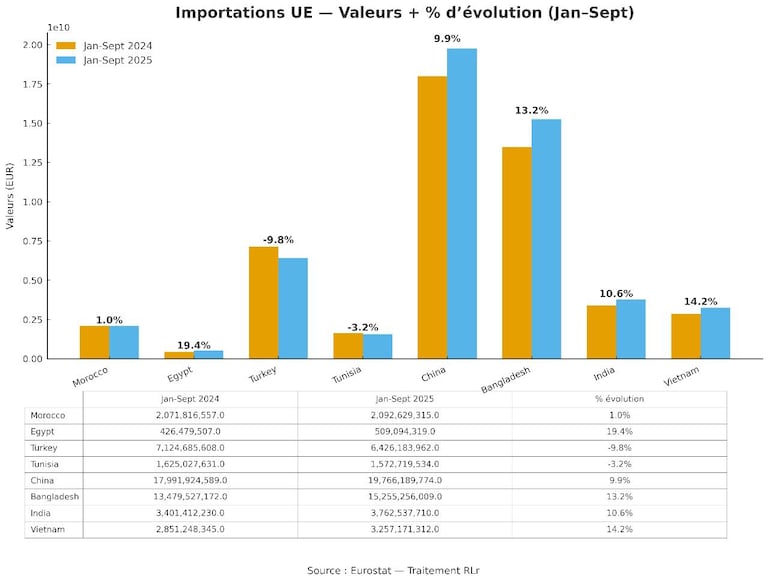

Après le bond de 12,3% des importations européennes de textile-habillement au terme du premier semestre 2025, la tendance se confirme à fin septembre 2025 avec une croissance structurelle tirée par l’offensive asiatique. Les dernières données Eurostat à fin septembre 2025, relayées par l’Association Marocaine des Industries de Textile et de l’Habillement (AMITH) révèlent des hausses soutenues des principaux fournisseurs: Bangladesh (+13,2% à 15,25 milliards d’euros), Chine (+9,9% à 19,76 milliards d’euros) et Vietnam (+14,2% à 3,25 milliards d’euros).

Une dynamique, amplifiée par le report des flux chinois dus aux surtaxes américaines (jusqu’à 100% sous Trump), et qui confirme les prévisions selon lesquelles les surtaxes protectionnistes provoqueraient un intérêt encore plus vif des producteurs asiatiques pour le marché européen.

Lire aussi : Marché africain des agrumes. Afrique du Sud, Egypte et Maroc: les leaders face à de grands défis

Notons que ce trend haussier est porté par une avalanche de produits asiatiques à bas coûts. Dans ce contexte, trois fournisseurs africains luttent pour préserver leur compétitivité, d’où l’intérêt d’analyser leurs trajectoires.

L’Égypte progresse fortement (+19,4%), la Tunisie (9ème base de sourcing de l’UE en valeur des importations) recule (-3,2%), tandis que le Maroc, qui se classe à la 8ème place résiste avec une croissance modeste mais positive (+1%). Une résilience relative, dans un marché européen en pleine mutation, qui soulève des questions cruciales sur les stratégies industrielles et commerciales des pays d’Afrique du Nord face à la domination asiatique.

Pourquoi le Maroc fait mieux que ses voisins ?

Les données clés des importations textiles de l’UE, à fin septembre 2025 et sur la même période en 2024, révèlent des dynamiques contrastées au sein du bassin méditerranéen. Le Maroc affiche une croissance modérée mais positive de 1%, atteignant 2,092 milliards d’euros de chiffre d’affaires tandis que l’Égypte enregistre une progression spectaculaire de 19,4% pour 509 millions d’euros. La Tunisie, en revanche, subit un recul de 3,2% à 1,572 milliard d’euros. Des évolutions qui doivent être contextualisées face à l’offensive asiatique, qui s’accaparait déjà à fin juin 75,8% des parts du marché européen.

Lire aussi : «Sans infrastructures ni expertise»: que fera l’Afrique de ses 64 gisements de minerais critiques?

Si la performance égyptienne semble robuste, elle s’appuie sur une base exportatrice limitée (426 millions d’euros à fin septembre 2024), soit quatre fois inférieure au volume marocain. La Tunisie paie quant à elle sa vulnérabilité dans un marché européen tiré par le bas/moyen de gamme, comme l’analyse Jean-François Limantour, expert international senior dans les secteurs du textile, de l’habillement et de la mode, également président de l’Association euro-méditerranéenne des cadres dirigeants du textile et de l’habillement (CEDITH), «cette évolution est une conséquence du glissement de la consommation vestimentaire européenne vers les produits bon marché», un segment où l’Asie domine grâce à ses «bas salaires et sa domination comme producteurs de matières premières textiles».

Le Maroc résiste ainsi dans un environnement déstructuré par une concurrence asiatique hyperagressive, mais sa résilience reste précaire face à des volumes asiatiques écrasants. A titre d’illustration, la valeur des importations de l’UE provenant de la Chine et du Bangladesh à fin septembre 2025 s’élèvent à environ 35 milliards d’euros, soit 17 fois les exportations marocaines.

C’est le lieu de souligner que la résilience marocaine s’explique par une stratégie industrielle ciblée et un écosystème institutionnel dynamique. Sur le plan compétitif, le Maroc ne peut rivaliser avec les coûts de production asiatiques: les salaires bangladais représentent un tiers des niveaux chinois, tandis que l’Égypte bénéficie d’avantages structurels. Le pays compense cet handicap par des atouts distinctifs: sa proximité géographique avec l’Europe (délais raccourcis), une qualité certifiée et une flexibilité productive répondant aux tendances «fast fashion».

En parallèle, l’AMITH accélère sa transformation numérique via le «Passeport Digital» développé avec l’APEBI, et mise sur l’innovation lors de la 22ème édition du Salon Maroc in Mode (MIM 2025). Des initiatives qui répondent à la «très forte pression sur les prix» générée par le report massif des exportations asiatiques vers l’UE, amplifié par la guerre commerciale Trump-Xi Jinping.

Lire aussi : Mauritanie. Les chiffres clés des industries extractives: voici les commentaires de deux acteurs du processus

Sur le plan institutionnel, le partenariat État-professionnels se concrétise par la rencontre clé du 1er octobre 2025 entre les membres du Conseil d’Administration de l’AMITH et le Secrétaire d’État chargé du Commerce extérieur, Omar Hajira, visant à déployer le «Programme Commerce Extérieur 2025-2027» et lever les contraintes logistiques.

Le pivot africain, matérialisé par la préparation active du deuxième Forum des pays de la Zone de Libre-Échange Continentale Africaine (ZLECAf) prévu les 11 et 12 décembre 2025 à Marrakech, ouvre des débouchés alternatifs face au protectionnisme occidental.

Enfin, la diplomatie économique turque– matérialisée par la rencontre le 27 octobre 2025 entre Anass El Ansari, président de l’AMITH, et l’Ambassadeur de Turquie– explore des «synergies d’investissement» dans les textiles techniques, capitalisant sur les complémentarités industrielles. Une approche sur plusieurs dimensions qui constitue un rempart contre l’érosion concurrentielle subie par ses voisins méditerranéens.

Une usine de confection (Photo d'illustration). A fin septembre 2025, la chaîne de production égyptienne affiche une croissance record (+19,4%), mais sa base exportatrice est relativement fragile.. DR

Asphyxie asiatique VS paralysie européenne

La pression concurrentielle asiatique sur le marché européen constitue une bombe à retardement aux mécanismes implacables. Le Bangladesh illustre ce phénomène par un double avantage: bénéficiant du régime «Tout Sauf les Armes» (droits de douane nuls dans l’UE), il maintient des conditions de travail déplorées par plus d’un où le travail des enfants, théoriquement interdit, y est monnaie courante. Une distorsion sociale amplifiée par l’effet domino de la guerre commerciale Trump-Xi. Les surtaxes américaines atteignant 100% sur les produits chinois redirigent massivement les flux asiatiques vers l’Europe.

Lire aussi : Finance climatique: pourquoi la Mauritanie, le Tchad, le Soudan du Sud et 7 autres pays montent au créneau à la COP30

La Chine démontre sa capacité d’adaptation en ajustant en temps réel ses contrôles à l’export (terres rares, produits chimiques) et en suspendant temporairement des barrières pour préserver son accès aux marchés occidentaux. Une offensive qui génère un cercle vicieux pour l’Europe: son déficit commercial vestimentaire devrait dépasser 50 milliards d’euros en 2025 (+60 milliard d’euros avec le textile), creusé par une chute des exportations (-4%) et une érosion de la production locale dont la part se réduit comme peau de chagrin. L’UE subit ainsi une double peine - désindustrialisation accélérée et dépendance accrue à des fournisseurs pratiquant le dumping social- sans réponse coordonnée.

Se réinventer ou disparaître

Face à cette tempête parfaite, les acteurs méditerranéens doivent opérer des choix radicaux. Pour le Maroc, la priorité est de transformer sa résilience (+1%) en avantage durable par un virage vers la valeur ajoutée (textiles techniques, écoresponsables) et une accélération de l’intégration africaine via le ZLECAf, ce marché continental de 1,3 milliard de consommateurs. Le risque immédiat réside dans l’aggravation de la concurrence asiatique dopée par les surtaxes américaines, menaçant de réduire à néant sa marge de progression.

La Tunisie, en recul (-3,2%), gagnerait à urgemment moderniser ses outils de production et diversifier ses débouchés au-delà de l’Europe pour éviter l’effondrement. L’Égypte, malgré sa croissance spectaculaire (+19,4%), reste vulnérable à tout durcissement des normes sociales ou environnementales de l’UE qui remettrait en cause son modèle basé sur les coûts.

Lire aussi : Or: avec 30% des réserves mondiales, l’Afrique en quête de souveraineté minérale

Ainsi, pour l’Europe, l’heure est au choix cornélien: adopter un protectionnisme à l’américaine (taxer les imports asiatiques) ou investir dans la «créativité et l’intégration des nouvelles technologies», soutient François Limantour. Un dilemme qui s’accompagne d’une question éthique incontournable: maintenir le régime préférentiel «Tout sauf les armes» pour le Bangladesh revient-ils à valider l’exploitation ouvrière ? En attendant, l’inaction condamnerait les producteurs européens et méditerranéens à une très forte pression sur les prix et des marges insoutenables. La survie passe par une réinvention industrielle immédiate.

Ainsi, les chiffres d’Eurostat confirment que le Maroc résiste mieux que ses voisins méditerranéens à l’invasion asiatique, grâce à une stratégie proactive d’innovation et de diversification. Mais cette résilience reste fragile. Sans un repositionnement massif vers le haut de gamme et une intégration africaine accélérée, la pression des géants asiatiques– dopée par la guerre commerciale Trump/Xi– pourrait s’avérer insoutenable.

Face à ce constat, le salut des pays européens pourrait passer par une coopération euro-méditerranéenne renforcée, où le Maroc pourrait jouer un rôle de hub industriel et digital. Pourquoi pas? Mais la fenêtre de tir se réduit face à une Asie hyper-agressive et une Europe en déroute commerciale.

Maroc, Égypte, Tunisie: Trois trajectoires, un défi asiatique

| Pays | Export vers l’UE (à fin septembre 2025) | Évolution par rapport à fin septembre 2024 | Rang en terme de base de sourcing de l’UE | Défi majeur |

|---|---|---|---|---|

| Maroc | 2,092 Md€ | +1% | 8ème | Pression asiatique accrue, compétitivité-prix |

| Tunisie | 1,572 Md€ | -3,2% | 9ème | Modernisation urgente, dépendance à l’Europe |

| Égypte | 509 M€ | +19,4% | - | Vulnérabilité aux normes UE, modèle low-cost |

Source: Eurostat.