D’après le World Gold Council, l’Afrique fournit près d’un quart de la production mondiale d’or. Pourtant, malgré cette abondance, le continent capte encore une part limitée de la valeur générée par cette ressource. Le paradoxe n’est pas nouveau. Mais à l’heure où les États africains aspirent à une souveraineté économique renforcée, où la Zone de libre-échange continentale africaine (ZLECAf) promet un marché intégré et où l’Union africaine pousse à industrialiser les minerais sur place, la question se pose avec acuité: l’Afrique peut-elle transformer son or en véritable levier de développement, et non en rente sous-exploitée ou en malédiction géopolitique?

L’une des premières surprises tient au décalage entre la richesse des sols africains et les réserves d’or officiellement détenues par leurs banques centrales. D’après les statistiques compilées en 2025 par Trading Economics et le FMI, seuls quelques pays disposent de stocks significatifs: Algérie (174 tonnes), Libye (147 tonnes), Égypte (129 tonnes) ou encore l’Afrique du Sud (125 tonnes). Le Ghana, pourtant premier producteur africain d’or depuis 2018, ne possède qu’environ 33 tonnes dans ses coffres. Le Maroc, dont la tradition d’accumulation d’or est ancienne, en détient 22 tonnes.

Ces chiffres paraissent dérisoires à l’échelle mondiale: les États-Unis conservent plus de 8.000 tonnes, l’Allemagne plus de 3.300, d’après les données du World Gold Council. «Le continent africain ne détient que 3% des stocks entreposés dans les coffres à l’échelle mondiale», rappelle l’organisation. Une faiblesse stratégique, à l’heure où les banques centrales du monde entier renforcent leur stock pour se protéger contre les turbulences monétaires.

Pourtant, une évolution récente mérite d’être soulignée. Selon le World Gold Council, plusieurs banques centrales africaines ont engagé ces dernières années des programmes d’achats massifs: le Ghana, notamment, a plus que triplé ses stocks depuis 2022 grâce au programme Gold for Oil, qui encourage l’achat d’or domestique plutôt que l’usage de devises fortes. La Nigeria, la Tanzanie et le Burkina Faso explorent des initiatives similaires. D’après la presse ghanéenne, cette stratégie vise à «stabiliser les réserves nationales» tout en réduisant la dépendance au dollar.

Au-delà des réserves des banques centrales, l’or reste une ressource vitale pour de nombreuses économies africaines. Dans les dix principaux producteurs, l’or représentait en moyenne «45% des exportations totales et près de 15% du PIB en 2022», précise le World Gold Council dans son rapport régional. Au Mali, au Burkina Faso ou en Tanzanie, le métal jaune est devenu la principale source de devises. Au Soudan, il remplace désormais le pétrole comme première exportation, après la perte des champs du Sud-Soudan en 2011.

Cette dépendance peut s’avérer dangereuse. Une montée brutale des cours, comme celle observée en 2023-2024, améliore immédiatement la balance commerciale, les recettes fiscales et les réserves de change, «mais elle peut faciliter une appréciation du taux de change et fragiliser les autres secteurs exportateurs», souligne la Banque mondiale, évoquant le risque classique du syndrome hollandais. À l’inverse, une chute des prix peut provoquer un effondrement budgétaire dans les pays les plus exposés.

Lire aussi : Les producteurs d’or africains face à un paradoxe: cours record, bénéfices limités

Pourtant, l’or reste un «amortisseur macroéconomique» précieux dans un continent soumis à des cycles de dettes et de pression sur les devises. D’après le World Gold Council, «une hausse de 10 % du prix de l’or améliore immédiatement la valeur des exportations africaines et renforce les capacités de financement» des États.

Si le potentiel économique de l’or africain est considérable, une part tout aussi considérable s’évapore hors de tout contrôle étatique. C’est ce qu’a révélé, en 2024, un rapport devenu explosif de l’ONG SWISSAID, qui estime qu’«au moins 435 tonnes d’or ont quitté illégalement l’Afrique en 2022», soit plus d’une tonne par jour. L’ONG observe que «la contrebande a doublé en dix ans» et que «jusqu’à 80% de l’or artisanal produit en Afrique subsaharienne ne transite par aucun circuit légal».

Les routes de la contrebande sont désormais bien connues. Une grande partie de l’or non déclaré transite par des réseaux informels au Sahel, en RDC, en Côte d’Ivoire.

Ces fuites représentent un manque à gagner fiscal colossal pour les États. Elles alimentent aussi une économie grise qui, selon SWISSAID, «finance des groupes armés», comme au Mali, au Burkina Faso ou en République centrafricaine, où certains gisements sont contrôlés par des milices. «Dans ces régions, l’or est devenu un moteur de la violence», alerte l’ONG.

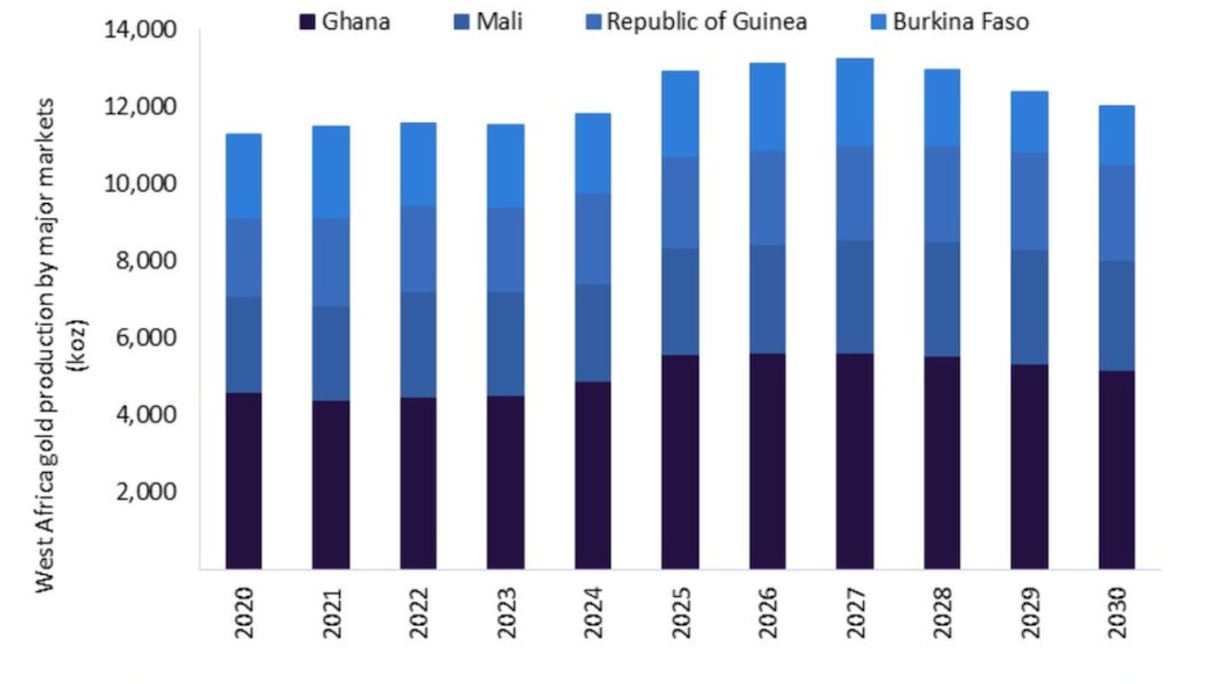

Production d'or en Afrique de l'Ouest provenant des principaux marchés (milliers d'onces), 2020-2030.

Le secteur aurifère africain pâtit aussi de la fragmentation des cadres réglementaires, de la corruption et d’une faible capacité de contrôle. L’exploitation artisanale, qui emploie plusieurs millions de personnes, reste largement informelle. Or, comme le souligne l’OCDE, l’artisanat minier constitue «un terreau où prospèrent abus, fiscalité opaque, passe-droits et réseaux criminels». L’absence de traçabilité permet par ailleurs l’écoulement de l’«or de conflit», déjà observé dans l’est de la RDC ou au Sahel.

Lire aussi : Burkina Faso: la production d’or a atteint près de 60,8 tonnes en 2024

Même lorsque les États adoptent les réformes recommandées par la communauté internationale, leur application reste souvent inégale. La plupart des pays africains producteurs ont adhéré à l’Initiative pour la transparence dans les industries extractives (ITIE), mais les rapports demeurent incomplets, notamment sur l’activité artisanale.

En 2009, l’Union africaine a pourtant fixé un cap ambitieux en adoptant la Vision Minière Africaine (VMA), qui appelle à une exploitation «transparente, équitable et optimisée des ressources minérales». Selon la Commission économique pour l’Afrique, cette vision reste «partiellement mise en œuvre», faute de moyens techniques et financiers. Les codes miniers africains ont certes été modernisés, mais la dépendance des administrations à l’égard des entreprises privées ou de bailleurs extérieurs limite la capacité réelle de contrôle.

Plus préoccupant encore, l’Afrique transforme très peu l’or qu’elle extrait. La CNUCED relève que «la quasi-totalité de l’or africain est exportée brut, sans raffinage local». Une perte sèche: les marges liées au raffinage, à la fabrication de bijoux, de pièces ou de lingots de qualité internationale sont captées à l’étranger.

L’absence d’industrie locale crée un paradoxe dénoncé depuis des années par l’Union africaine: les pays africains exportent de l’or brut, puis importent à prix fort des produits en or finis. Certains États ont toutefois commencé à se saisir de ce défi. D’après les autorités ghanéennes, Accra a inauguré en 2021-2022 l’une de ses premières raffineries modernes – la Royal Gold Ghana Refinery.

Au Burkina Faso, une raffinerie d’État est entrée en service en 2024. Au Mali, un projet comparable est programmé pour 2026. Mais c’est en Guinée que l’initiative la plus spectaculaire a vu le jour: la construction, selon les autorités de Conakry, de la «plus grande raffinerie d’Afrique», la Nimba Gold Refinery, capable de traiter «des centaines de tonnes par an». Si le projet se concrétise, il pourrait changer la carte du raffinage africain.

Pour l’instant, toutefois, ces initiatives demeurent exceptionnelles. Le continent reste dépendant des raffineries de Suisse, de Turquie, d’Inde et surtout des Émirats arabes unis.

Face à la puissance du marché informel, plusieurs gouvernements ont opté pour un modèle inspiré des anciennes régies coloniales: fonderies et comptoirs d’État chargés d’acheter l’or artisanal directement aux producteurs, à prix compétitif, pour couper l’herbe sous le pied des réseaux de contrebande.

Lire aussi : or et pétrole

Le cas le plus emblématique est celui du Ghana, qui a créé en 2023 le Ghana Gold Board– rebaptisé Goldbod–, auquel l’État a confié le monopole de l’achat et de l’exportation de l’or artisanal à partir de mai 2025. Selon le ministère ghanéen des Mines, cette décision vise à «reprendre la main face aux acheteurs étrangers» et à garantir que «l’or ghanéen finance le Ghana, pas les réseaux informels».

Au Cameroun, la SONAMINES, créée en 2020, s’est vu attribuer la même mission. Selon la presse camerounaise, elle prévoit d’acheter 6 tonnes d’or par an pour constituer des «stocks stratégiques» conservés par la BEAC. En 2023, la première cargaison raffiné– 500 kg– a été officiellement déposée dans les coffres de la banque centrale, une première dans l’histoire du pays.

Ces stratégies semblent gagner en popularité dans la région. Le Nigeria envisage un dispositif similaire, tandis que le Mali réfléchit à un mécanisme d’achats publics. La logique est simple: si l’État devient l’acheteur le plus fiable et le plus rapide, il peut assécher la contrebande.

Une question traverse désormais les débats économiques africains: et si l’Afrique créait un marché intégré de l’or, capable de concurrencer– partiellement– les grandes places mondiales ?

Plusieurs pistes existent déjà. L’Union africaine pousse depuis plusieurs années la création de chaînes de valeur régionales pour les minerais stratégiques. La ZLECAf, en vigueur depuis 2021, pourrait faciliter des flux intra-africains d’or, aujourd’hui entravés par des fiscalités divergentes et un manque de normes communes. L’idée d’une bourse ouest-africaine de l’or, regroupant le Ghana, le Mali, le Burkina Faso ou la Côte d’Ivoire, revient régulièrement dans les discussions.

Afreximbank, banque panafricaine de commerce, a déjà mis en place un Système panafricain de paiement et de règlement (PAPSS) permettant des transactions commerciales sans passer par le dollar. Un outil essentiel si un jour un marché régional du métal jaune voyait le jour.

Lire aussi : Vidéo. Imad Toumi: "Managem veut produire 9 tonnes d'or en Afrique par an à l'horizon 2020"

Plus audacieuses encore sont les propositions visant à créer des réserves d’or régionales. La BEAC comme la BCEAO ont récemment évoqué la possibilité d’acheter directement de l’or produit localement pour renforcer leurs actifs. «L’or est un instrument de stabilité», rappelle la BEAC dans un rapport interne cité par la presse centrafricaine.

Ces ambitions ne sont pas seulement économiques. Elles sont éminemment politiques. En diversifiant leurs réserves, en contrôlant la chaîne de valeur, en luttant contre les trafics qui financent les conflits, les États africains cherchent à reprendre un pouvoir jadis confisqué par les compagnies étrangères, les intermédiaires informels et les hubs internationaux du raffinage.

Une course contre le temps

Pourtant, les obstacles restent immenses. Le financement des raffineries exige des centaines de millions de dollars. La corruption demeure un défi endémique. Et les réseaux de contrebande bénéficient d’un maillage territorial, d’une réactivité et d’une flexibilité que les États ont du mal à égaler.

La question est donc de savoir si l’Afrique parviendra, cette fois, à transformer son potentiel en réalité. Les signaux, à certains égards, sont encourageants: «une prise de conscience politique s’est opérée», juge un consultant de la Banque africaine de développement. L’Union africaine, les communautés régionales, les banques centrales et plusieurs États avancent – timidement mais résolument – vers une reprise en main du secteur.

Pour que l’or devienne une opportunité, et non une malédiction, il faudrait pourtant renforcer les institutions, harmoniser les fiscalités, moderniser les administrations minières, sécuriser les zones de production, certifier l’or artisanal, créer des incitations économiques locales, et surtout investir massivement dans la transformation industrielle.

C’est peut-être à cette condition que l’or africain pourra, au XXIᵉ siècle, tenir la promesse qu’il portait déjà il y a plusieurs siècles: celle de financer une prospérité endogène, durable et maîtrisée.