Le Forum du G20 en Afrique du Sud avance à grand pas, avec son lot de confirmations et de désistements dont celui du président américain Donald Trump qu’on pourrait qualifier de boycott, sans compter celui du président russe Vladimir Poutine, toujours sous le coup d’un mandat d’arrêt de la Cour pénale internationale. Le tout dernier en date est celui du président chinois Xi Jinping, qui ne se rendra pas au sommet du G20 à Pretoria, prévu à partir du 22 novembre 2025.

Sous le thème «Solidarité, égalité, durabilité», le Forum promet plusieurs décisions pour faire avancer différents dossiers relatifs à l’allègement de la dette des pays en développement, au financement de l’adaptation au changement climatique et à la croissance inclusive.

Le 21 novembre 2025, Johannesburg sera le centre des discussions mondiales sur l’investissement énergétique en Afrique grâce au Forum du G20, organisé par la Chambre africaine de l’énergie (AEC). Ce sommet réunit décideurs, investisseurs et représentants internationaux afin d’impulser une nouvelle dynamique au secteur énergétique africain, avec pour ambition de favoriser des investissements à grande échelle et accélérer la transition énergétique sur le continent.

C’est dans ce contexte que l’AEC évalue à 20 milliards de dollars les investissements nécessaires d’ici 2050 dans le secteur aval sur le continent. Entendez par «secteur aval» le segment de l’industrie pétrolière et gazière couvrant le transport, le raffinage, le stockage, la distribution et la commercialisation des produits finis (essence, diesel, kérosène, etc.)

Dans le contexte africain, il inclut les raffineries transformant le brut en carburants, les infrastructures logistiques assurant l’acheminement, et les réseaux de distribution vers les consommateurs finaux. L’objectif affiché étant de valoriser localement les ressources brutes pour réduire les importations, sécuriser l’approvisionnement et créer des chaînes de valeur régionales.

Face à une demande projetée de 6 millions de barils/jour de produits raffinés d’ici 2050, en hausse de 50% par rapport à 2024 (4 millions de barils par jour (bpj) en 2024 contre 6 millions de bpj à l’horizon 2050), sous l’effet de la croissance démographique et de l’intensification de l’activité économique, les investissements ciblant raffineries, pipelines et stockage dessinent une reconfiguration majeure des équilibres économiques régionaux.

De quoi étayer l’observation de la Chambre africaine de l’énergie qui note une augmentation des investissements et une accélération stratégique sans précédent dans le secteur aval africain et qui deviennent une priorité absolue pour de nombreux pays. Dans cette dynamique, la consommation d’essence devrait atteindre 2,2 millions de bpj d’ici 2050, celle de diesel augmenter de 50 % et celle de kérosène et de carburant d’aviation devrait croître de 65 %, pour atteindre 465 000 bpj sur la même période.

Lire aussi : L’homme le plus riche d’Afrique ambitionne de faire de sa raffinerie au Nigeria la «plus grande au monde»

Pour répondre à cette croissance de la demande, le rapport «État de l’énergie en Afrique 2026» de l’AEC souligne la nécessité d’investir 20 milliards de dollars dans les infrastructures aval d’ici 2050. Le Forum du G20 devrait justement jouer un rôle de passerelle entre les capitaux internationaux et les projets africains dans le secteur aval. Le secteur du raffinage africain connaît une transformation structurelle, matérialisée par des projets phares aux implications économiques profondes.

Au Nigéria, la raffinerie Dangote, avec sa capacité opérationnelle de 650.000 bpj et son projet d’extension à 1,4 million bpj, vise à éradiquer la dépendance historique aux importations de carburants, qui absorbe aujourd’hui plus de 80% de la consommation nationale. Une méga infrastructure qui positionne le pays comme futur exportateur net, catalysant une autonomie stratégique.

L’Angola, avec l’inauguration de la raffinerie de Cabinda (30.000 bpj) et les développements de Lobito (200.000 bpj) et Soyo (100.000 bpj), construit un écosystème intégré ciblant la demande domestique et régionale, pierre angulaire de sa diversification post-pétrole brut.

Lire aussi : Carburants: l’Afrique centrale cherche aussi son indépendance en construisant des raffineries

Au Sénégal, le projet de seconde raffinerie couplée à une unité pétrochimique ambitionne de quintupler la capacité de la Société Africaine de Raffinage (de 1,5 à 5 millions de tonnes par an), créant un hub industriel générateur de produits à haute valeur ajoutée et valorisant le brut local.

En parallèle, la République du Congo finalise la raffinerie de Fouta (2,5 millions de tonnes par an) pour fin 2025, tandis que l’Afrique du Sud réhabilite la raffinerie SAPREF située à Durban pour tripler sa capacité (de 180.000 à 600.000 bpj). Ensemble, ces initiatives renforcent l’autonomie régionale en produits pétroliers et réduisent drastiquement les coûts logistiques intra-africains, fondant ainsi les bases d’une industrialisation résiliente.

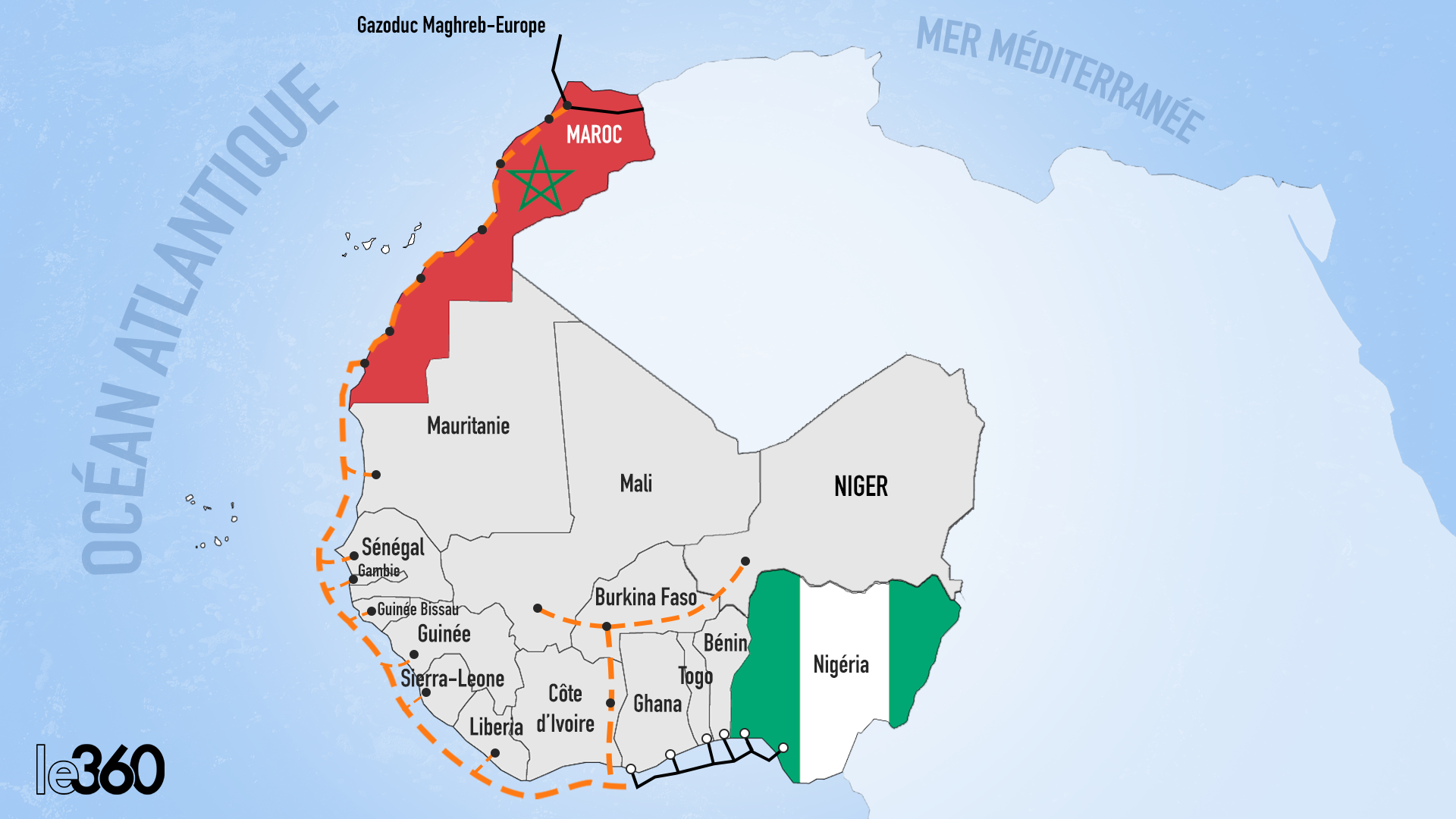

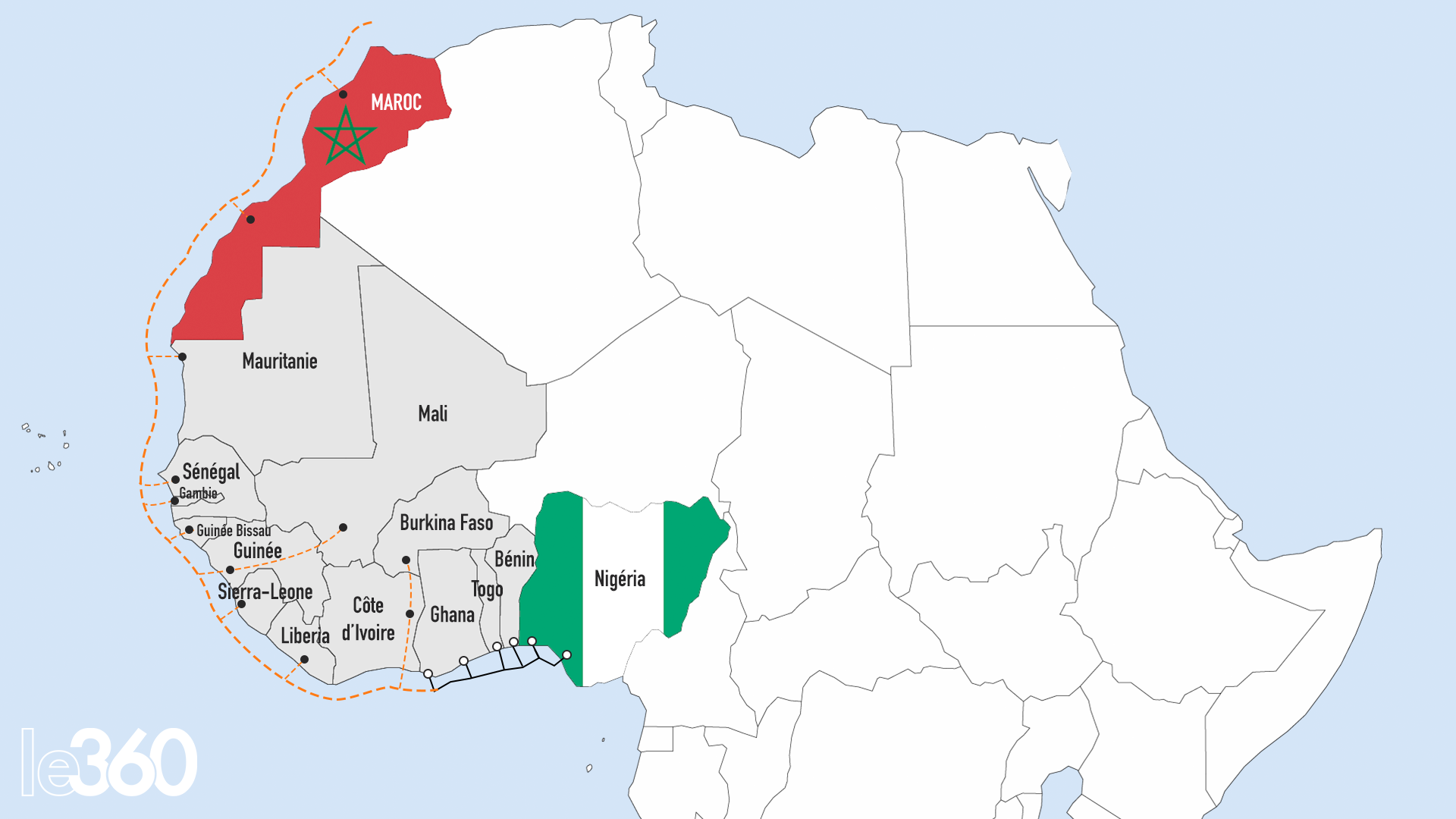

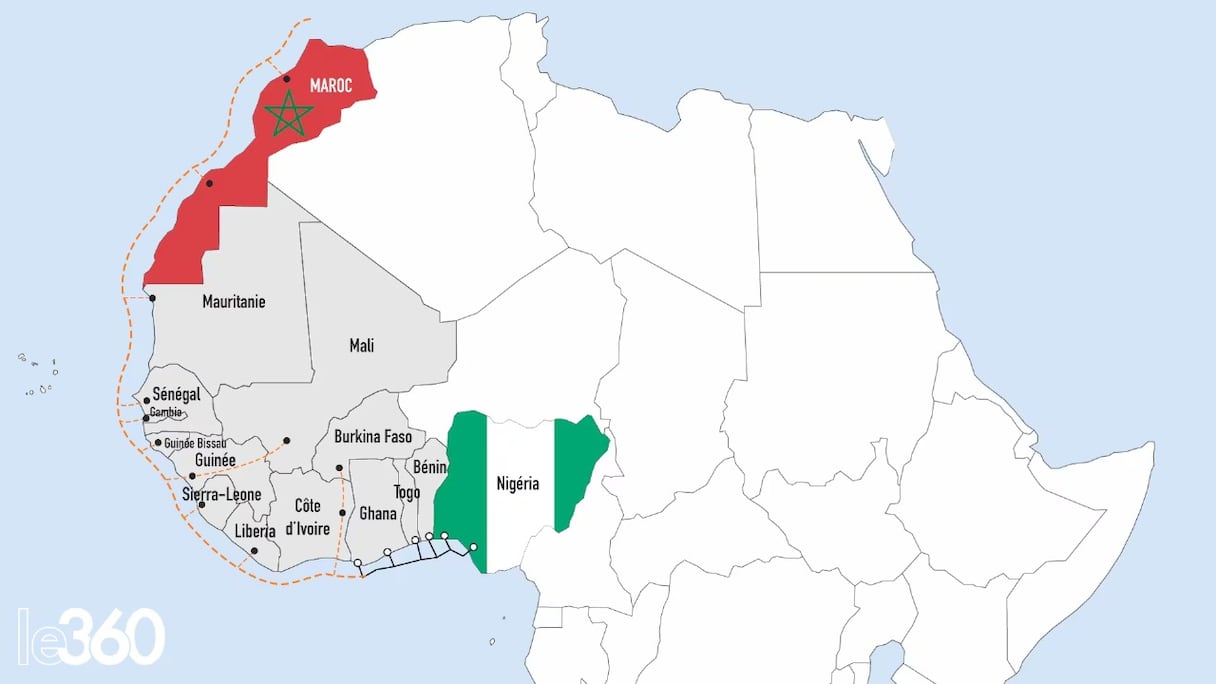

En parallèle, les infrastructures de transport d’hydrocarbures émergent comme des catalyseurs décisifs de l’intégration économique africaine. Le gazoduc Nigéria-Maroc (25 milliards de dollars), piloté par la Nigeria-Morocco Gas Project Company créée en octobre 2025, traversera 13 pays de la côte atlantique, connectant les gisements nigérians aux marchés européens tout en alimentant l’Afrique de l’Ouest, redéfinissant les flux énergétiques transcontinentaux.

Lire aussi : Le Nigeria et le Maroc envisagent de construire le plus long gazoduc offshore du monde

Complémentaire, le gazoduc Nigéria-Guinée Équatoriale dynamise les échanges transfrontaliers de GNL, optimisant l’exploitation de réserves gazières sous-utilisées.

À l’est, l’oléoduc de 1.443 km liant les champs ougandais de Kingfisher et Tilenga au port tanzanien de Tanga (opérationnel en 2026) unifie l’accès maritime pour l’Ouganda enclavé, transformant la logistique régionale.

Enfin, l’oléoduc Pointe-Noire–Loutete–Maloujou–Tréchot, fruit d’un accord entre la République du Congo et la Russie, sécurise l’évacuation du brut congolais vers les marchés globaux. Ainsi, ces sept projets de raffinerie et quatre de pipelines concrétisent la reconfiguration stratégique des infrastructures énergétiques africaines en cours.

Lire aussi : Gazoduc Nigeria-Maroc, corridor Lapsset et Grand Inga… Des projets continentaux, intégrateurs et structurants

Des corridors énergétiques qui, au-delà de fluidifier la distribution régionale de carburants, réduisent les coûts opérationnels, soutiennent la compétitivité économique et consolident les chaînes d’approvisionnement intra-africaines, incarnant une nouvelle géopolitique énergétique panafricaine.

La dynamique des investissements dans le secteur aval africain déclenche une transformation économique systémique. La réduction drastique des dépenses en devises– libérant plus de 30 milliards de dollars annuels gaspillés dans l’importation de carburants– permettra aux États de réinvestir ces capitaux dans des secteurs vitaux comme l’éducation ou les infrastructures.

La création de valeur locale s’incarne dans les complexes pétrochimiques intégrés, générant des industries dérivées stratégiques (plastiques, engrais) et catalysant l’emploi hautement qualifié.

L’intégration des marchés s’accélère via les infrastructures transnationales (pipelines), abaissant de 15 à 30% les coûts logistiques du commerce intra-africain et renforçant la compétitivité sous l’égide de la ZLECAf. Enfin, les 20 milliards de dollars d’investissements nécessaires d’ici 2050 créent un terreau fertile, offrant aux investisseurs des rendements ajustés aux risques via des actifs structurants à long terme.

Lire aussi : Le Nigeria ambitionne de se positionner en hub de produits pétroliers raffinés en Afrique de l’ouest

Cela dit, l’ambition affichée masque des fragilités opérationnelles exigeant une vigilance accrue. Le financement reste un point critique: l’appel répété aux capitaux internationaux, y compris celui du Forum G20, expose la faiblesse des budgets nationaux et la volatilité des engagements étrangers. Les risques géopolitiques s’accentuent, idem pour les vulnérables aux retournements diplomatiques.

Comme le souligne NJ Ayuk, président exécutif de l’AEC, «l’Afrique ne peut bâtir un avenir énergétique sûr si elle reste dépendante des combustibles importés». Une mise en garde qui rappelle que la valorisation du brut local et l’accès à l’énergie ne deviendront réalité qu’en surmontant ces écueils structurels.

Ainsi, comme l’on peut le constater, ces projets énergétiques scellent une rupture historique: la conversion de la «malédiction des ressources» en levier industriel pour l’Afrique.

Lire aussi : Gazoduc Afrique Atlantique: l’heure du concret

Les implications pour les acteurs économiques sont tangibles et différenciées. Les États verront leurs budgets soulagés par la baisse des subventions aux carburants– rendue possible par une production locale compétitive– tout en sécurisant leur approvisionnement énergétique. Les industriels accèderont à des débouchés garantis pour le brut africain et à de nouveaux marchés régionaux pour les produits raffinés, stimulant les chaînes de valeur manufacturières. Les investisseurs découvriront un horizon de rendements durables dans des actifs stratégiques (raffineries, pipelines), avec un effet multiplicateur sur l’économie réelle via la création d’emplois et la diversification.

La feuille de route tracée par la AEC exige désormais une exécution implacable, évitant les écueils passés (dépassements de coûts, calendriers irréalistes) pour ancrer cette renaissance énergétique dans la durée. Le succès se mesurera à l’aune d’une souveraineté enfin conquise.