Le cours spot de l’once, soit 31,103 grammes d’or, a atteint un pic de 3974,25 dollars à la mi-journée du mardi 7 octobre, son plus haut jamais atteint, progressant de 52,15% par rapport à son cours de fin 2024. Du coup, la question n’est désormais plus de savoir si l’once atteindre la barre psychologique des 4000 dollars, mais quand.

En tout cas, l’ascension du métal jaune est fulgurante depuis le début de l’année, dépassant très largement les prévisions des analystes les plus optimistes. Ceux de Deutsche Bank, par exemple, tablaient sur une once d’or à 3700 dollars en 2026. Désormais, ses analystes misent sur 4000 dollars pour l’année prochaine. Un niveau presque atteint durant la séance de ce mardi 7 octobre.

Qu’est ce qui explique cette flambée de l’or sur le marché international? Globalement, la valeur intrinsèque de l’or, en dehors de toute spéculation, comprend: les coûts de l’extraction du métal dont les salaires, les impôts et taxes, le raffinage et les marges des différents acteurs et intermédiaires.

Lire aussi : L’Afrique veut créer une coalition sur les métaux critiques

Toutefois, la fixation du cours du précieux métal dépend d’une foultitude de facteurs. Sur le marché international, notamment au niveau des différentes bourses où l’or est négocié, son cours dépend avant tout de la demande. Celle-ci provient de l’industrie de la joaillerie, la plus importante (1877 tonnes, environ 38% de la demande en 2024), grâce notamment à la vigueur des demandes indiennes et chinoises, les investissements en or qui ont fortement augmenté (+25% en 2024 à 1180 tonnes), les achats des banques centrales (1044 tonnes en 2024, soit 21% de la demande mondiale), l’industrie, notamment électronique et informatique (597 tonnes en 2024, 12% de la demande mondiale).

Cette demande, notamment celle des investisseurs, a augmenté en 2025 dans le sillage de l’incertitude qui continue de peser sur l’économie mondiale (politique de Trump, tensions géopolitiques…). L’or sert ainsi de valeur refuge pour les investisseurs. Du coup, grâce à la «ruée vers l’or», l’influence du «trading» dans la hausse du cours du métal jaune est importante.

Outre la demande, il y a l’effet des tensions géopolitiques, les baisses des taux d’intérêts américains qui devraient se poursuivre, l’offre des mines d’or qui est inférieure à la demande du secteur, accroissant l’industrie de recyclage d’or (1370 tonnes d’or ont été recyclées en 2024),…

Lire aussi : Les producteurs d’or africains face à un paradoxe: cours record, bénéfices limités

Si tous ces facteurs ont contribué à entretenir le trend haussier du cours de l’or depuis l’année dernière, force est de reconnaître que le rallye actuel du prix du précieux métal est porté aussi par le blocage budgétaire aux Etats-Unis («shutdown») et la montée des anticipations de nouvelles baisses des taux d’intérêt de la Réserve fédérale (Fed).

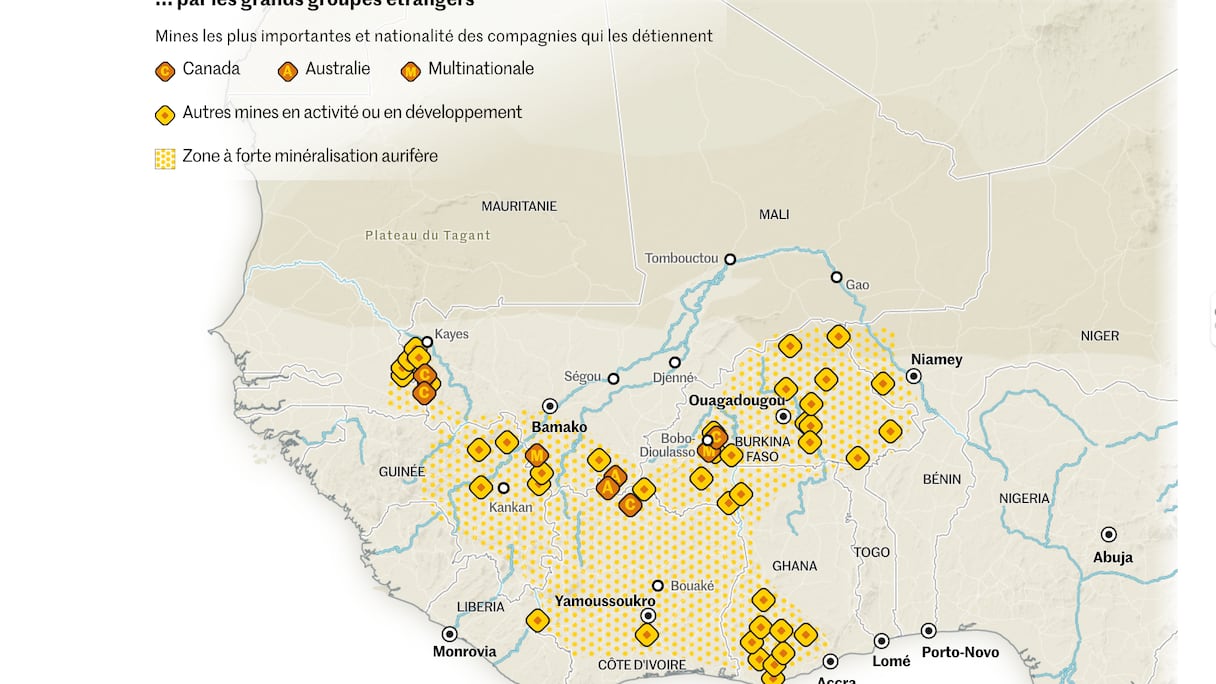

En tout cas, cette flambée du cours de l’or fait le bonheur des producteurs. Au niveau du continent africain, elle profite pleinement aux multinationales du secteur (Barrick Gold, AngloGold Ashanti, B2Gold, Resolute Mining, Gold Fields, Endeavour Mining…), et dans une moindre mesure aux pays producteurs (Ghana, Afrique du Sud, Mali, Burkina Faso, Côte d’Ivoire, Guinée, Soudan…), à cause des codes miniers globalement moins favorables aux Etats. Ces codes accordent généralement des redevances faibles autour de 5% du chiffre d’affaires, auxquelles s’ajoutent les dividendes (généralement 10% du bénéfice correspondant au pourcentage de participation des Etats africains dans le capital des entreprises qui exploitent les mines d’or du continent) et aux taxes et impôts sur les bénéfices qui sont globalement très favorables aux multinationales.

Les principaux producteurs d'or africains en 2024: le Ghana (140,60 tonnes), le Mali (100 t), l’Afrique du Sud (99 t), le Burkina Faso (94,4 t), le Soudan (74 t), la Guinée (68 t), la Côte d’Ivoire (58 t), la Tanzanie (52 t), le Zimbabwe (51 t) et la RDC (42,3 t), selon World Gold Council.

Reste que cette flambée de l’or ne profitera que très faiblement dans de nombreux cas aux pays africains producteurs, à cause des codes d’investissements peu favorables, même si certains pays ont inclus des clauses qui leur permettent de tirer profit d’une partie de la flambée des cours de l’or sur le marché international.

Lire aussi : Réappropriation des minerais: l’Afrique de l’Ouest, nouveau gisement du souverainisme économique

Cette situation commence toutefois à évoluer avec les politiques souverainistes adoptées par certains pays du continent qui souhaitent désormais bénéficier davantage des retombées des exportations de leurs ressources naturelles.

De nombreux pays, notamment en Afrique de l’ouest, ont entamé des changements de leurs codes d’investissement afin de mieux s’approprier leurs ressources aurifères. Cela passe par des augmentations de leurs participations dans les sociétés exploitant ces ressources et/ou en nationalisant des mines.

Ainsi, au Mali, où l’or contribue à 75% des recettes d’exportation, soit 25% du budget, et représente 10% du PIB, le gouvernement a décidé de modifier le code minier en 2023 en faisant porter la part du capital réservée à l’Etat malien et aux entreprises du pays à 35%, contre 20% auparavant. Ce code fixe aussi la redevance minière à un taux minimum de 5% avec une augmentation progressive jusqu’à 9,5% en fonction des prix du minerais sur le marché mondial. Ainsi, grâce au niveau code minier, le Mali tirera profit de ses ressources aurifères grâce à la hausse des dividendes, consécutive à la réévaluation de sa participation dans le capital des entreprises présentes sur son sol et bénéficiera également de la hausse du cours de l’or sur le marché avec une redevance qui passera de 5% à 9,5%, grâce au niveau actuel du cours de l’or.

Lire aussi : Les cours des minerais fluctuent: fortunes et infortunes des producteurs africains

Le Burkina Faso a emprunté le même chemin avec un nouveau code minier adopté en 2024 qui fait passer la participation de 15% (participation gratuite de départ) à 45% du capital des projets miniers du pays, avec la possibilité d’acquérir, à titre onéreux, au moins 30% du capital des entreprises exploitant l’or dans le pays. En clair, le pays s’est donné, avec ce nouveau code minier, la possibilité juridique de détenir 45% dans chaque projet minier du pays.

Ces pays pourront ainsi profiter pleinement de la flambée des cours du métal jaune en termes de dividendes et de redevances, à l’opposé des pays qui continuent de se contenter d’une participation de 10% du capital et d’une redevance fixe de 4 à 5%.

Lire aussi : Pétrole: l’inexorable déclin des producteurs africains inquiète

Si l’or flambe, ce n’est pas vraiment la joie chez les producteurs de pétrole. Le baril du brut de la mer du Nord s’échange autour de 65 dollars. Si le prix du baril a augmenté le lundi 6 octobre d’environ 1,581%, c’est uniquement sous l’effet d’une hausse de la production de l’OPEP+, inférieure aux attentes du marché. Les producteurs ont décidé d’augmenter 137.000 barils par jour en novembre, comme ce qui avait été décidé pour le mois d’octobre, alors que certains évoquaient la possibilité d’une augmentation plus significative de l’ordre de 500.000 barils par jour.

Malgré tout, la hausse de la production décidée par les pays de l’OPEP+ vient alourdir le déséquilibre déjà excédentaire entre l’offre et la demande pour le quatrième trimestre 2025 et début 2026. C’est dire qu’il est fort peu probable que les cours du baril de pétrole remontent la pente durant les semaines à venir, en l’absence d’éléments exceptionnels.

La baisse du baril de pétrole s’explique par une conjonction de facteurs, dont principalement le déséquilibre entre l’offre et la demande. En effet, la demande mondiale du brut est atone, alimentée par les craintes de ralentissement économique, les tensions commerciales nées des surtaxes douanières de Trump et les incertitudes sur la croissance économique mondiale. En même temps, l’offre est excédentaire et l’augmentation de la production de l’OPEP+ ne fera qu’accroître la pression sur le cours du baril.

Lire aussi : Voici les 7 premiers producteurs de pétrole africains en 2024

Une situation qui va impacter négativement les producteurs de l’or noir africain.

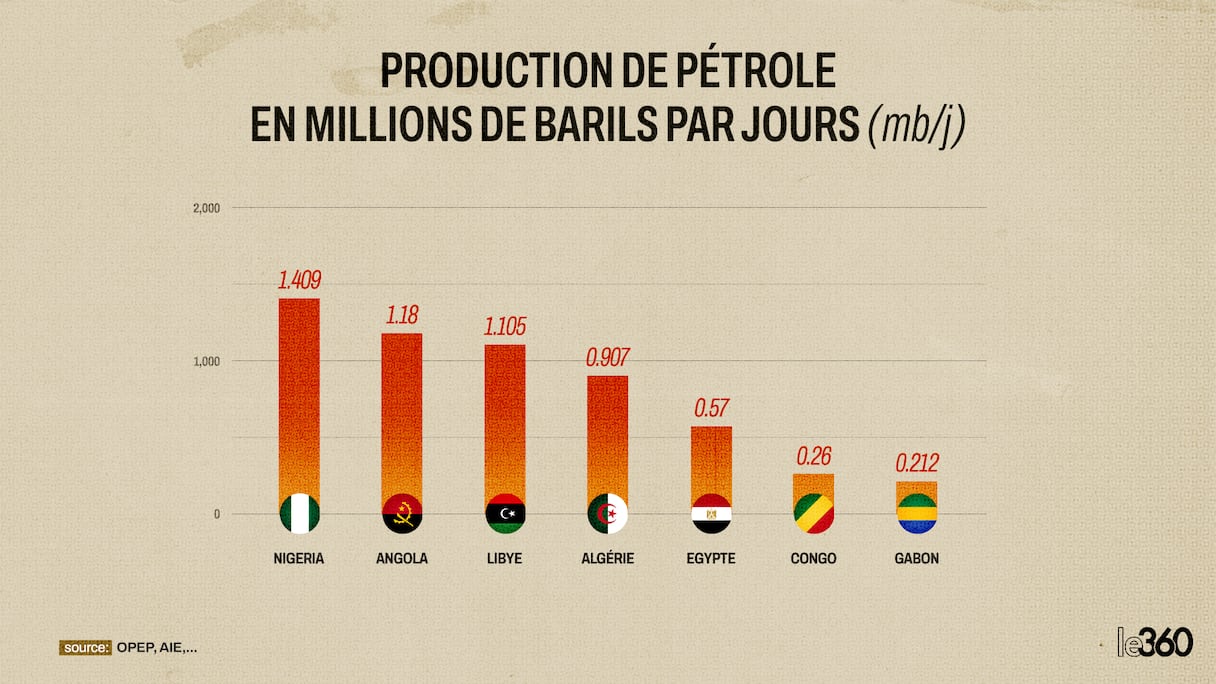

Faisant déjà face au déclin de leur production, sous l’effet de l’épuisement des puits de pétrole exploités depuis des décennies et de la faiblesse des investissements, ces pays vont faire face à une baisse significative de leurs recettes pétrolières. Cela va particulièrement toucher les pays qui sont totalement dépendants de la rente pétrolière, dont le Nigeria, même si les conséquences seront moins néfastes pour le premier producteur de pétrole africain qui a su augmenter fortement sa production journalière de l’or noir depuis le début de l’année et qui pourra réorienter une partie non négligeable de sa production vers son marché intérieur pour le raffinage.

Par contre, l’Algérie, l’Angola et les autres petits producteurs africains (Gabon, Congo, Guinée équatoriale…) seront durement affectés. L’Algérie, malgré les effets d’annonce, reste trop dépendante des hydrocarbures et dérivés qui assurent 95% des recettes d’exportation du pays et environ 60% des recettes budgétaires du pays. Du coup, la baisse des recettes d’hydrocarbures va affecter les capacités de financement de l’Etat, impacter négativement le taux de croissance du PIB, avoir des répercussions sur les réserves en devises du pays…

Lire aussi : Pétrole: le Nigeria table sur ses champs pétroliers pour relancer sa production

Pour l’Angola aussi, la situation sera identique. Le repli du cours réduira les recettes générées par les hydrocarbures qui représentent 95% des revenus d’exportation, pèsent 30% du PIB,… Idem pour la Libye, même si ce pays est surtout englué dans une crise politique depuis plus d’une décennie qui l’empêche de tirer pleinement profit de ses potentialités énergétiques.

Les deux grands producteurs africains ont du mal à diversifier leurs économies qui dépend uniquement de la rente pétrolière.

Cette baisse des cours du brut va avoir des impacts sur les stratégies des majors du secteur des hydrocarbures -BP, TotalEnergies, Eni, Shell…- qui voient leurs mirobolants bénéfices des années fastes de cours élevés fortement baisser. Une situation qui peut entrainer chez eux des révisions des objectifs financiers et opérationnels, et accentuer la baisse des investissements dans certains pays dont les ressources ne sont pas jugées stratégiques.

Enfin, il faut souligner que ce niveau du cours du baril fait aussi le bonheur de l’écrasante majorité des pays africains importateurs nets d’hydrocarbures, où les factures énergétiques très élevées pèsent fortement sur leurs balances commerciales. Pour ces pays, le cours actuel du baril de pétrole est synonyme d’amélioration de leur balance commerciale, de moins de sorties de devises…