Janvier est traditionnellement un mois de faible intensité sur les marchés du capital-risque, en Afrique comme ailleurs. Les données consolidées depuis plusieurs années montrent une récurrence de replis mécaniques en début d’exercice, liés à des calendriers d’investissement encore en construction, à la finalisation tardive des levées de fin d’année et à une prudence accrue des investisseurs dans les premières semaines.

Les chiffres publiés par Africa: The Big Deal confirment cette dynamique saisonnière avec 174 millions de dollars levés en janvier 2026, contre 276 millions en janvier 2025. Le montant apparaît également inférieur à la moyenne mensuelle observée sur les douze mois précédents, estimée à 263 millions de dollars.

Pour autant, ramené à une perspective pluriannuelle, ce niveau reste supérieur aux creux historiques observés en janvier 2023 soit 106 millions de dollars et en janvier 2024 avec 85 millions. Autrement dit, la seule lecture agrégée des montants ne suffit pas à qualifier une rupture de tendance. Par contre l’élément le plus préoccupant réside ailleurs. En janvier 2026, seules 26 start-up ont annoncé une levée significative. Il s’agit du plus bas niveau mensuel observé depuis au moins 2020. Ce volume représente à peine plus de la moitié de la moyenne mensuelle récente.

Cette contraction du nombre d’opérations traduit un durcissement de l’accès au capital pour une large partie de l’écosystème. Elle indique que le ralentissement touche d’abord la largeur du marché, bien plus que sa valeur agrégée. Moins de projets parviennent à franchir le seuil d’entrée du financement institutionnel, ce qui fragilise mécaniquement le pipeline futur.

La structure des levées confirme une polarisation extrême. Deux opérations à elles seules ont concentré près de la moitié des montants levés en janvier. Une fintech égyptienne a sécurisé 64 millions de dollars sous forme de dette bancaire, tandis qu’une start-up nigériane spécialisée dans la mobilité a levé 24 millions de dollars mêlant fonds propres et dette adossée à des actifs.

Ainsi, quatre autres entreprises ont franchi le seuil des 10 millions de dollars. Le reste se compose d’un nombre réduit de transactions de petite taille, une configuration qui renforce un marché à deux vitesses, où une poignée d’acteurs jugés matures continuent d’accéder au capital, tandis qu’une majorité de start-up restent à l’écart.

La domination des Big Four

Sur le plan géographique, aucune inflexion n’est observable. L’Égypte, le Nigeria, le Kenya et l’Afrique du Sud concentrent toujours l’essentiel des financements levés sur le continent. En 2025, ces quatre marchés ont capté plus de 80% des montants levés, une proportion stable depuis plusieurs années.

Pour autant, le mois de janvier 2026 n’a pas modifié cette hiérarchie, car la quasi-totalité des montants provient une nouvelle fois de ces pôles dominants, tandis que de nombreux pays africains demeurent en marge des flux structurés de capital-risque. En 2025, plus de vingt pays n’ont enregistré aucune opération supérieure à 100 000 dollars.

Lire aussi : Startups africaines: en 2024, voici le Top 10 des pays les mieux financés

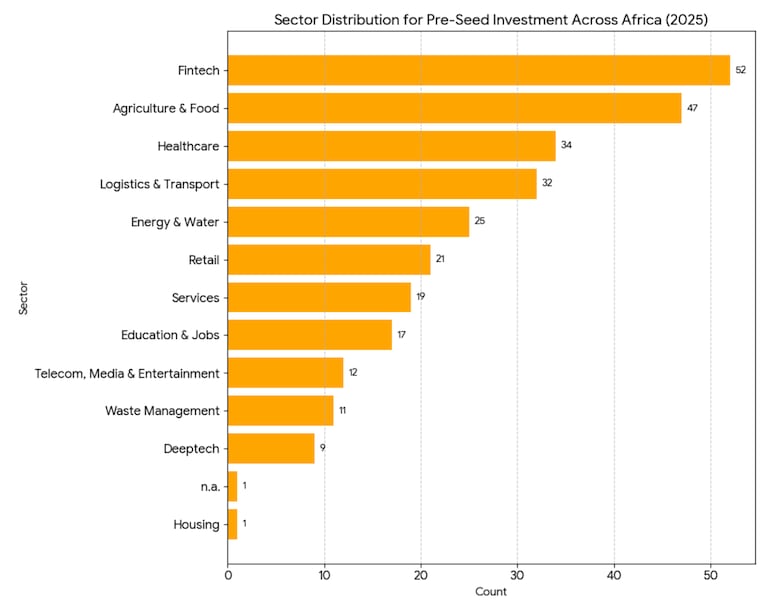

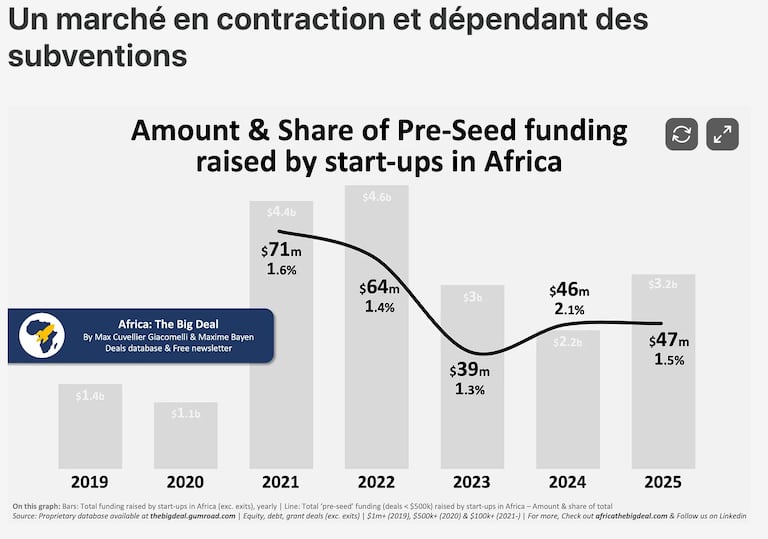

Derrière cette concentration se cache une fragilité plus profonde celui du sous-financement du pré-amorçage. En 2025, les investissements classés en pré-seed n’ont représenté qu’environ 1,5% des montants totaux investis dans les start-up africaines, contre 4 à 6% dans les écosystèmes matures. En valeur absolue, 46,5 millions de dollars ont été investis à ce stade sur l’ensemble de l’année, répartis sur 281 entreprises. Ce chiffre est resté quasi inchangé par rapport à 2024, malgré la reprise globale du marché. L’écosystème croît ainsi par le haut, sans se renouveler suffisamment par la base.

Cette faiblesse du pré amorçage est accentuée par le recul du nombre d’investisseurs actifs. En 2025, seuls 135 acteurs ont réalisé au moins une opération en pré-seed, contre près de 200 en 2022. Parallèlement, la cadence d’investissement par acteur a fortement diminué.

Face à ce retrait, les subventions ont pris une place croissante, var constituant un segment qui représentent désormais 42% des montants investis au stade pré-seed, contre 20% en 2021. Si ces aides jouent un rôle utile pour soutenir l’innovation et l’impact, leur poids croissant pose la question de la viabilité économique des projets et de leur capacité à attirer des investisseurs privés aux stades ultérieurs.

Autre déséquilibre majeur, celle de la raréfaction des tickets compris entre 1 et 5 millions de dollars. Ce segment, reste capital pour permettre aux start-up de passer de l’expérimentation à la structuration, tend à se contracter.

De nombreuses entreprises parviennent à lever un premier tour modeste, mais se heurtent ensuite à une «vallée de la mort» financière. Les montants nécessaires à la montée en puissance sont jugés trop élevés pour les petits fonds, mais insuffisants pour intéresser les grands investisseurs internationaux, accentuant les taux d’abandon.

Lire aussi : De l’idée à l’application: de jeunes porteurs de projets pour connecter le Niger au numérique

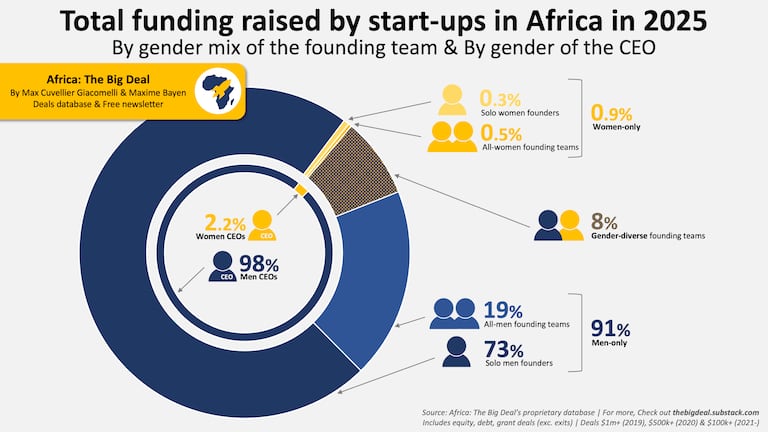

Ces mécanismes de concentration affectent de manière disproportionnée les femmes entrepreneures. En 2025, les start-up fondées exclusivement par des femmes ont capté moins de 1% des montants levés sur le continent. Les équipes mixtes restent elles aussi marginalisées.

Ce déséquilibre est particulièrement marqué aux stades intermédiaires et de croissance, où les tickets deviennent plus importants. Il contribue à un cercle vicieux notamment celui de l’absence de succès visibles portés par des femmes renforce les biais de sélection et perpétue une distribution inégalitaire du capital. Et malgré près de 19 milliards de dollars levés depuis 2019, le marché africain des sorties demeure étroit. Sur la période 2015-2025, seules une vingtaine d’opérations technologiques supérieures à 50 millions de dollars ont été recensées, majoritairement sous forme d’acquisitions stratégiques concentrées dans quelques pays.

Les introductions en Bourse restent exceptionnelles et peu liquides. En l’absence d’un marché secondaire profond, les valorisations demeurent largement théoriques, limitant la capacité des investisseurs à recycler le capital et à soutenir durablement l’écosystème.

Pris isolément, le mois de janvier 2026 ne constitue pas un tournant historique. Les montants levés restent supérieurs à ceux observés au début de la décennie, et l’activité pourrait se redresser au cours des mois suivants. Mais replacé dans une lecture structurelle, ce ralentissement agit comme un symptôme avancé, car révélant les limites d’un modèle de financement qui a progressé plus vite dans ses volumes que dans ses fondations institutionnelles.

Face à ce contexte, l’écosystème africain de l’innovation ne souffre pas d’un manque d’initiatives ni de talents, mais souffre d’une stratégie financière encore incomplète, marquée par des discontinuités, des concentrations excessives et une création de liquidité insuffisante.

En 2026, le capital-risque africain se trouve ainsi à un moment charnière. Ainsi, la poursuite de la croissance observée en 2025 n’est pas garantie par inertie, car elle dépendra de la capacité des acteurs notamment les investisseurs, les institutions publiques et les entrepreneurs à renforcer la cohérence du pipeline, depuis le pré-amorçage jusqu’aux sorties.