Après deux années de ralentissement marqué, le capital-risque technologique africain a renoué en 2025 avec une trajectoire ascendante. Les 4,1 milliards de dollars levés par les startups du continent constituent la meilleure performance enregistrée depuis 2022, confirmant un retour progressif de la confiance des investisseurs dans un environnement mondial pourtant toujours contraint. Ce rebond, documenté dans le rapport 2025 de Africa Tech Venture Capital Report de Partech, ne procède toutefois pas d’un simple redémarrage cyclique. Il traduit une recomposition profonde des sources de financement, au premier rang desquelles figure la montée en puissance spectaculaire de la dette.

Selon le rapport, le financement par emprunt a atteint 1,6 milliard de dollars en 2025, en progression de 63% par rapport à 2024, pour un total de 107 opérations, un record absolu sur le continent.

La dette représente désormais 41% des montants investis dans la tech africaine, contre 31% un an plus tôt et à peine 17% en 2019. Cette dynamique contraste avec la progression plus modérée du financement en fonds propres, qui s’établit à 2,4 milliards de dollars, en hausse de 8% sur un an, répartis sur 462 transactions.

Dans l’analyse proposée par Partech, cette bascule vers la dette ne relève ni d’un effet d’aubaine ni d’un simple phénomène conjoncturel. Elle s’inscrit dans un contexte de normalisation du capital-risque mondial, marqué par une discipline accrue sur les valorisations, un allongement des cycles de levée de fonds et une sélectivité renforcée des investisseurs en equity. Pour de nombreuses startups africaines, la dette apparaît ainsi comme un instrument de continuité opérationnelle, permettant de financer la croissance sans dilution excessive du capital.

Tidjane Dème, associé commandité de Partech Africa, souligne dans le rapport que «la dette atteint un niveau historique, tandis que le marché des actions se stabilise», y voyant le signe d’un écosystème «plus sain et plus mature». Cette lecture fait observer une évolution qualitative du marché via l’accès à des instruments de dette et qui suppose une capacité à générer des flux de trésorerie prévisibles, à structurer des bilans lisibles et à dialoguer avec des investisseurs spécialisés, souvent internationaux.

Pour autant, cette montée en puissance de la dette ne saurait être interprétée comme un substitut complet au financement en fonds propres. Elle en constitue plutôt un complément, voire un palliatif, dans un environnement où les tours de table en equity, notamment en amorçage, se font plus rares et plus exigeants.

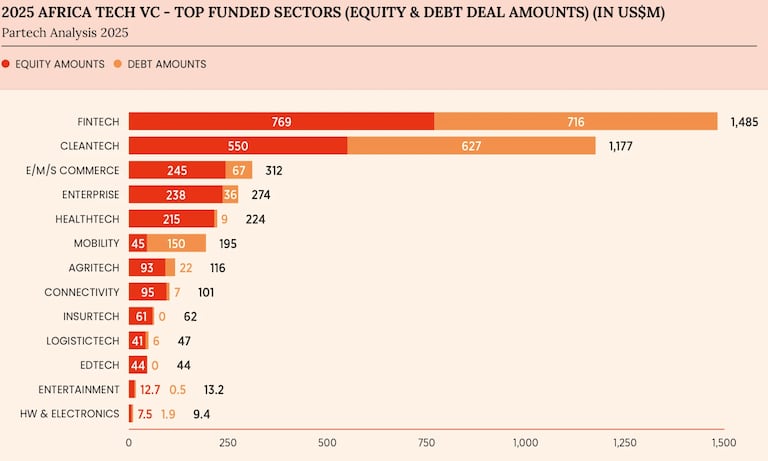

Principaux secteurs financés (montants des opérations en actions et en dette)

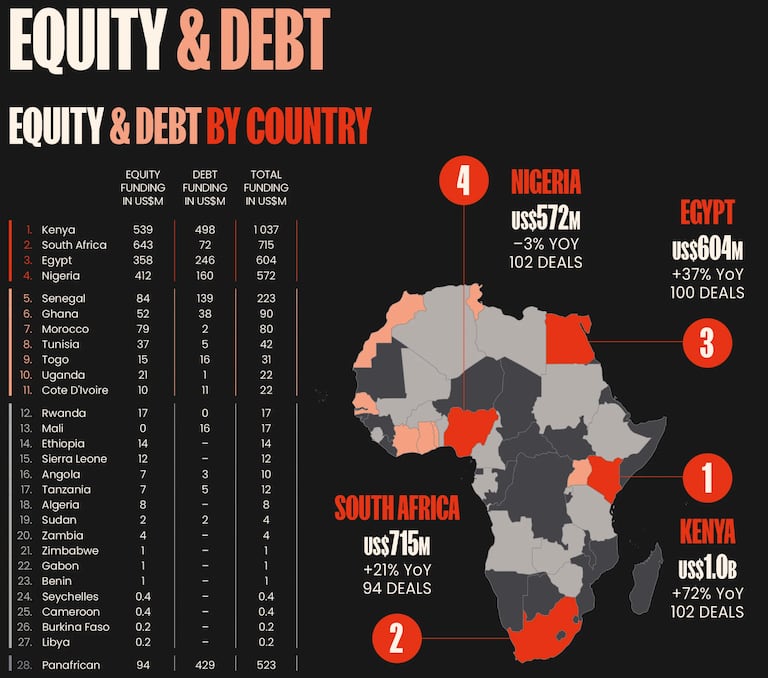

Le rapport de Partech révèle aussi une concentration des financements, particulièrement visible dans le segment de la dette. Quatre pays dont le Kenya, l’Afrique du Sud, l’Égypte et le Nigeria, ont concentré à eux seuls 72% des montants levés en 2025. Le Kenya s’impose en tête du classement continental avec 1,04 milliard de dollars levés, porté par son leadership en matière de financements par dette et par la réalisation de quatre des neuf mégadeals recensés sur l’année.

Cette domination kenyane illustre le rôle clé joué par certains écosystèmes dans l’absorption de produits financiers plus sophistiqués. Le développement de la fintech, des plateformes de paiement et des modèles B2B générant des revenus récurrents y a facilité l’émergence d’une offre de dette structurée, souvent adossée à des investisseurs étrangers.

Lire aussi : Intelligence artificielle: avec 0,89%, l’Afrique en marge de la recherche scientifique mondiale

L’Afrique du Sud, de son côté, a repris en 2025 la première place en matière de financement en fonds propres, en montants comme en nombre d’opérations, une première depuis 2017. Comme le souligne Cyril Collon, associé commandité de Partech Africa, cette performance repose moins sur quelques opérations exceptionnelles que sur un flux soutenu de transactions à tous les stades de maturité. Elle n’en masque pas moins une réalité plus contrastée: en dehors de ces marchés dominants, l’accès à la dette demeure largement limité.

Au-delà de la performance globale, la progression du financement par dette est analysé comme les fractures persistantes de l’écosystème technologique africain. Selon le rapport Partech Africa 2025, seuls quelques pays disposent d’un environnement réglementaire, bancaire et financier suffisamment structuré pour accueillir ce type de financement à grande échelle. Dans de nombreux marchés émergents du continent, les startups restent confrontées à des taux d’intérêt élevés, à des exigences de garanties difficilement compatibles avec des modèles technologiques et à une faible profondeur des marchés locaux du crédit.

Cette situation limite mécaniquement l’effet de diffusion de la dette comme levier de croissance inclusive. Elle contribue également à renforcer la dépendance de l’écosystème africain à des acteurs financiers étrangers, exposant les startups aux fluctuations des devises et aux conditions macrofinancières internationales.

Partech souligne ainsi que, si la dette constitue un signal de maturité pour certaines entreprises, elle peut également devenir un facteur de fragilisation en l’absence de revenus suffisamment résilients ou dans un contexte de ralentissement économique prolongé.

La montée en puissance de la dette s’inscrit par ailleurs dans une recomposition sectorielle du financement technologique africain. Si la fintech demeure le premier secteur en equity, avec 769 millions de dollars levés, sa part relative recule au profit de secteurs jugés plus tangibles par les investisseurs. Les technologies propres ont ainsi levé 550 millions de dollars en 2025, en hausse de 186% sur un an, tandis que la healthtech et les solutions entreprises ont chacune dépassé les 200 millions de dollars.

Cette diversification sectorielle, soulevé par Partech, favorise mécaniquement le recours à la dette, ces secteurs reposant souvent sur des actifs, des contrats long terme ou des flux de revenus plus prévisibles que ceux des modèles purement numériques.

Pour les fondateurs africains, la montée en puissance de la dette modifie en profondeur les arbitrages stratégiques. Si elle permet de limiter la dilution et d’accélérer la croissance, elle impose également une discipline financière accrue et une exposition plus directe au risque de liquidité. Le rapport Partech Africa 2025 rappelle que 14% des financements par dette ont bénéficié à des startups fondées par des femmes, tandis que 24% des opérations de dette ont été conclues par ces dernières, des proportions en hausse mais encore modestes.

Cette réalité souligne un enjeu central car l’accès à la dette, loin d’être neutre, reflète des inégalités préexistantes en matière de réseau, de crédibilité financière et de capacité à structurer des dossiers bancables, souligne le rapport.

Cependant, le rebond du financement technologique africain en 2025, porté par un recours inédit à la dette, marque une étape importante dans la maturation de l’écosystème. Il témoigne de la capacité croissante de certaines startups à mobiliser des instruments financiers complexes et à s’inscrire dans une logique de croissance plus disciplinée.

Lire aussi : Numérique: 26% des dirigeants africains investissent dans l’IA, mais sous-estiment la menace quantique

Mais comme le souligne à plusieurs reprises le rapport de Partech, cette évolution s’accompagne de risques structurels dont la polarisation géographique, la dépendance aux capitaux étrangers, la fragilité des modèles économiques et l’accès inégal aux instruments de dette. La dette apparaît ainsi moins comme une solution universelle que comme un révélateur des tensions à l’œuvre dans la tech africaine, entre ambitions de croissance, contraintes macroéconomiques et nécessité de construire des marchés financiers réellement inclusifs.

Pour Partech, l’année 2025 ne constitue pas seulement un rebond statistique, elle marque l’entrée de la tech africaine dans une phase plus exigeante de son développement, où la qualité des financements comptera autant que leur volume.