Les dernières données d’Eurostat sur les importations européennes de vêtements (SH61 + SH62) pour 2024-2025 révèlent une recomposition accélérée du marché. Si les dynamiques asiatiques dominent les analyses, l’impact sur les fournisseurs africains géographiquement proches – Maroc, Tunisie, Égypte – est palpable et différencié. L’analyse de ces chiffres démontre clairement quel pays subit la pression concurrentielle la plus forte.

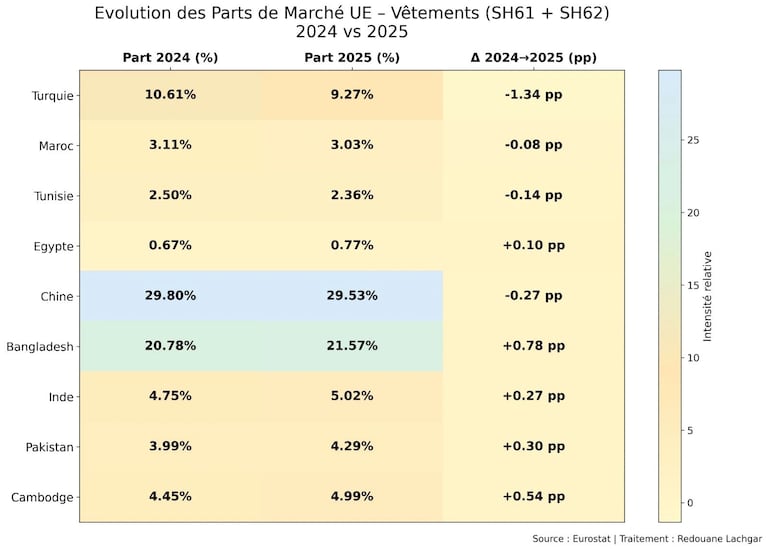

Commençons par les constats statistiques relatifs aux trois pays africains dans le top 10 des fournisseurs de l’UE. L’examen des données et des parts de marché Eurostat pour les importations européennes de vêtements correspondant aux chapitres du Système Harmonisé (SH61 et SH62) couvrant respectivement les articles en bonneterie ou en tricot et les vêtements tissés et accessoires non maille révèle que l’Égypte émerge comme le seul acteur africain affichant une dynamique nettement positive, avec une croissance remarquable de +16,9% en valeur de ses exportations textiles vers l’UE.

Une performance qui lui permet de progresser dans la hiérarchie des fournisseurs, gagnant +0,10 point de pourcentage (pp) de part de marché, passant ainsi de 0,67% à 0,77%. Bien que partant d’une base modeste, cette hausse constitue un démarrage prometteur dans un marché en recomposition.

À l’inverse, le Maroc enregistre un léger recul de -0,4% en valeur de ses exportations, accompagné d’une érosion marginale mais perceptible de sa position relative, avec une perte de -0,08 pp de part de marché (de 3,11% à 3,03%). Une stagnation relative, bien que moins prononcée, qui souligne une fragilisation dans un marché en croissance.

Dans les ateliers d'une usine de textile-habillement. La Tunisie est le pays qui subit le plus fort recul (-3,6%) parmi les fournisseurs Nord africains de l'UE, entre 2024 et 2025.. DR

La Tunisie subit quant à elle le recul le plus marqué des trois pays. Ses exportations chutent significativement de -3,6% en valeur, entraînant une perte de -0,14 pp de part de marché, la faisant passer de 2,50% à 2,36%. Une érosion, sur une période aussi courte, qui signale une pression concurrentielle accrue sur ses segments traditionnels.

Les chiffres sont clairs et parlants. Sur la seule année 2024-2025, la Tunisie affiche la plus forte contraction en valeur absolue (-3,6%) et la plus importante perte relative de parts de marché (-0,14 pp) parmi les trois pays d’Afrique du Nord. Le Maroc, malgré un recul très limité en valeur (-0,4%), voit aussi sa position se fragiliser dans un marché qui croît globalement, mais profite davantage aux géants asiatiques et à l’Égypte.

Parlant justement de l’Égypte, bien que partant de très loin, il est la seule du trio à tirer véritablement son épingle du jeu sur cette période, affichant une dynamique positive robuste.

Lire aussi : Le Maroc renforce sa souveraineté industrielle dans le textile et le cuir

Redouane Lachgar, professionnel marocain associé au secteur textile et habillement, insiste: «nous ne sommes plus dans une simple fluctuation annuelle. Nous observons une redistribution graduelle des positions concurrentielles». Une redistribution qui profite massivement à l’Asie du Sud et du Sud-Est: Bangladesh (+5,9%, +0,78 pp), Inde (+7,9%, +0,27 pp), Pakistan (+9,7%, +0,30 pp), Cambodge (+14,5%, +0,54 pp). Même la Chine, géant incontesté mais sous pression, parvient à une légère croissance (+1,2%) malgré une petite perte de part de marché (-0,27 pp).

Le facteur structurant majeur identifié est l’impact des accords commerciaux récents. L’accord de libre-échange UE-Inde, récemment finalisé, prévoit explicitement une réduction progressive des droits de douane sur le textile et l’habillement.

En parallèle, les États-Unis ont renforce leurs cadres avec l‘Inde et le Bangladesh, incluant des allègements tarifaires textiles. Des dispositifs qui améliorent la compétitivité-prix de ces pays sur le marché européen, accélérant un basculement structurel déjà amorcé par leurs coûts de production et leurs capacités industrielles.

Face à cette montée en puissance asiatique boostée par les accords, les fournisseurs traditionnels proches de l’UE, comme la Turquie (-10,8%, -1,34 pp) et surtout la Tunisie, semblent les premiers à en pâtir directement. Le Maroc résiste mieux en valeur absolue que la Tunisie mais perd également du terrain en parts de marché.

Lire aussi : Marché européen de l’habillement: quel pays d’Afrique résiste le mieux à la concurrence asiatique

Au regard des données fournies par Eurostat pour la période 2024-2025, et en se concentrant sur le trio africain. La Tunisie apparaît comme le pays subissant l’impact négatif le plus prononcé. La combinaison d’une baisse significative des exportations en valeur (-3,6%, la plus forte baisse du trio nord africain) et d’une perte notable de parts de marché (-0,14 pp, également la plus forte baisse du trio) indique un recul relatif et absolu dans le contexte de croissance globale des importations UE et de gains asiatiques substantiels. Elle est la plus exposée à la concurrence accrue dans ses segments traditionnels.

Le Maroc montre une certaine résilience en valeur (-0,4% seulement) mais une légère érosion de sa position relative (-0,08 pp). Le Royaume résiste mieux que la Tunisie dans l’immédiat, mais ne profite pas de la dynamique de marché comme l’Égypte ou les Asiatiques. Sa position nécessite vigilance.

Lire aussi : Bamako. Le textile africain peut filer un bon coton

L’Égypte se distingue positivement. Sa croissance à deux chiffres (+16,9%) et son gain de parts de marché (+0,10 pp), bien que sur une base modeste, démontrent une capacité à capter une partie de la croissance du marché et à améliorer sa compétitivité relative dans ce nouvel environnement, au moins sur cette période courte.

Disons que cette redistribution n’est pas conjoncturelle, elle est structurelle et accélérée par la géopolitique commerciale. Le commerce textile mondial entre dans une phase de réalignement stratégique.

La Tunisie, avec le recul le plus marqué en valeur et en parts parmi ses pairs africains directs sur 2024-2025, en est le premier signaleur d’alerte dans la région. Le Maroc, bien que plus résistant, voit sa position stagnante devenir relativement plus fragile face aux bond en avant de l’Égypte et surtout des géants asiatiques boostés par les accords.

Recomposition des importations UE: la Tunisie, pays africain du top 10 le plus touché en 2025

| Pays | Évolution des exportations (2024-2025) | Part de marché UE (2024) | Part de marché UE (2025) | Variation (pp) |

|---|---|---|---|---|

| Égypte | +16,9% (croissance) | 0,67% | 0,77% | +0,10 pp |

| Maroc | -0,4% (léger recul) | 3,11% | 3,03% | -0,08 pp |

| Tunisie | -3,6% (recul marqué) | 2,50% | 2,36% | -0,14 pp |

Source: Eurostat.

L’Égypte, partant de loin, montre la voie d’une dynamique positive possible, mais le défi pour l’ensemble des fournisseurs africains reste immense face à la vague asiatique désormais soutenue par des cadres tarifaires préférentiels solides.

Ainsi, comme l’on peut en déduire, la compétitivité ne se jouera plus uniquement sur les coûts de production ou la proximité géographique, mais de plus en plus sur l’accès préférentiel aux marchés.