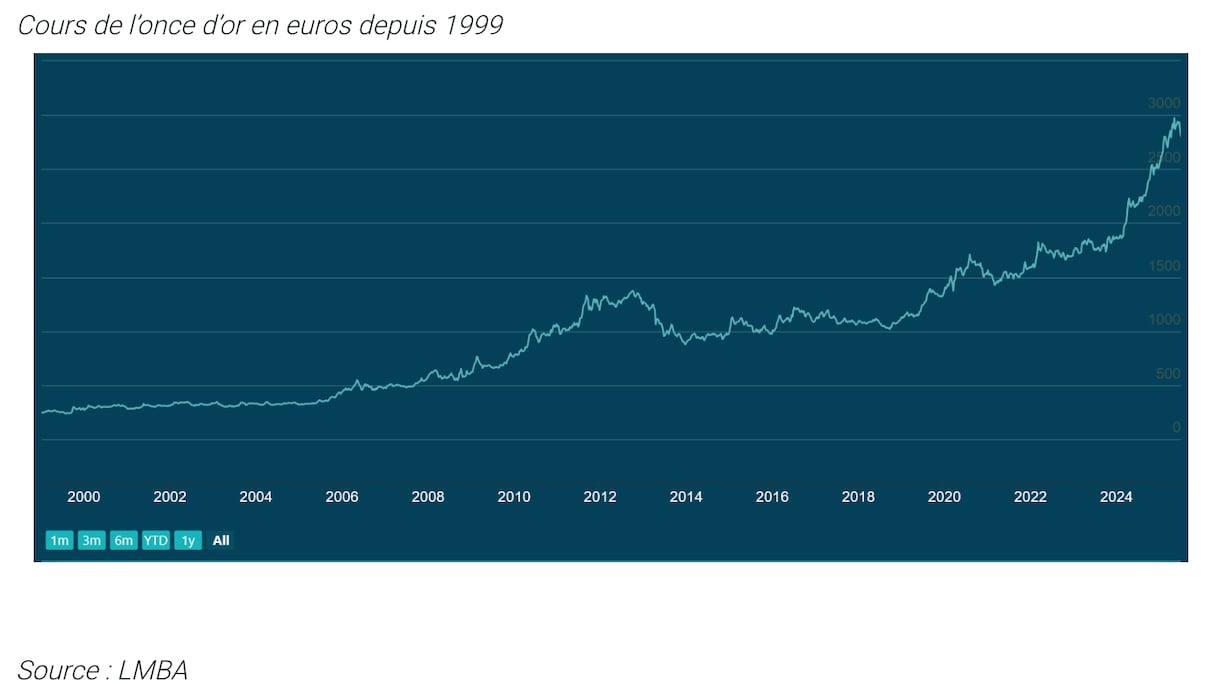

La production mondiale d’or a atteint environ 3.700 tonnes en 2024, selon les données du World Gold Council. Ce niveau dépasse les records enregistrés aussi bien en 2023 qu’en 2019, avant la pandémie de Covid. Cette progression est largement soutenue par la flambée du cours du métal jaune, particulièrement marquée depuis le début de l’année, où le prix est passé de 2.625,27 dollars à 3.336,55 dollars l’once, soit une hausse spectaculaire de 27,10%.

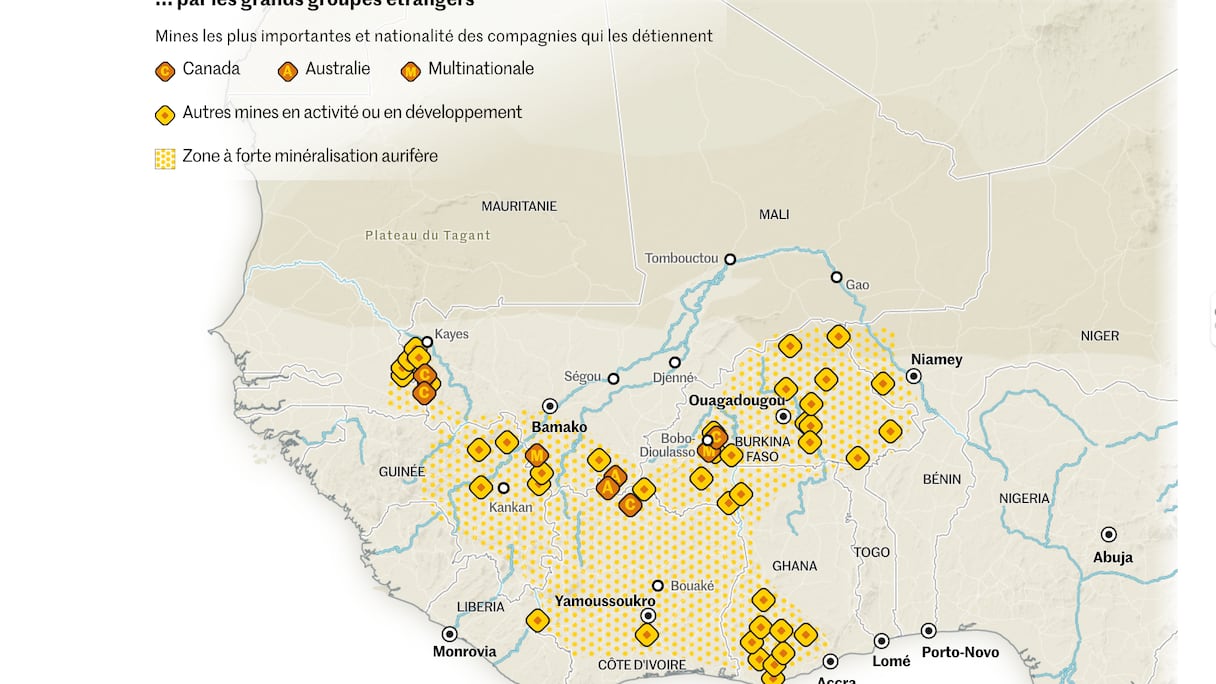

Sur ce volume, quinze pays africains, parmi les quarante-cinq producteurs recensés, ont officiellement produit un peu plus de 900 tonnes d’or, soit environ le quart de la production mondiale. La réalité est sans doute plus importante encore, car la production informelle demeure considérable. L’orpaillage continue de générer des quantités significatives dans de nombreux pays, en particulier en Afrique de l’Ouest, devenue la première région productrice du continent. Cette situation fausse l’évaluation réelle de la part africaine dans la production mondiale. Elle est aggravée par la faiblesse des statistiques nationales et par l’existence de circuits parallèles d’exportation, où d’importantes quantités d’or quittent le continent par le biais de la corruption.

La production africaine reste en outre soumise à l’instabilité politique et à l’insécurité, qui affectent directement plusieurs des principaux producteurs, comme le Mali, le Burkina Faso, le Soudan ou la République démocratique du Congo. Ainsi, parmi les quarante-cinq premiers producteurs mondiaux, dont la Chine en tête avec 380,2 tonnes en 2024, quinze sont africains, avec une production totale d’environ 900 tonnes. Mais cette estimation demeure largement en deçà de la réalité.

Le premier producteur africain est le Ghana, avec 140,60 tonnes en 2024. Le pays a profité de la hausse des cours pour adopter une politique volontariste: il a interdit aux étrangers l’accès au marché local de l’or, instauré le Ghana Gold Board (GoldBod), monopole d’État chargé des achats, des ventes et des exportations, et inauguré en août 2024 sa première raffinerie, la Royal Ghana Refinery. Cette unité, capable de traiter 400 kilogrammes par jour, soit 120 tonnes par an, peut raffiner l’équivalent de 85,7% de la production nationale. Grâce à ces choix stratégiques, les exportations aurifères ont bondi de 53,2% en 2024, atteignant 11,64 milliards de dollars, soit 57,6% des exportations totales du pays, contribuant à un excédent commercial proche de 5 milliards de dollars.

La production bénéficie essentiellement aux multinationales étrangères qui exploitent les mines d’or du pays: Newmont, Gold Fields et AngloGold Ashanti.

Lire aussi : Le précieux filon du raffinage de l’or en Afrique

Loin derrière, le Mali a conservé sa deuxième place malgré une baisse de production de 23%, avec 100 tonnes en 2024.

Le potentiel aurifère malien est exceptionnel, et le pays talonnerait le Ghana sans les différends qui l’opposent aux multinationales, en particulier au canadien Barrick Gold, premier exploitant du pays avec le gigantesque site de Loulo-Gounkoto.

La production des 15 premiers premiers producteurs d'or africains s'est établie à hauteur de 900 tonnes, soit presque le quart de la production mondiale.

Ces tensions trouvent leur origine dans l’adoption, en août 2023, d’un nouveau code minier destiné à accroître la souveraineté de l’État sur ses ressources. Ce texte fixe à 30% la participation maximale de l’État dans les mines, impose une participation obligatoire de 5% pour les investisseurs locaux et contraint les compagnies minières à déposer leurs bénéfices dans des banques maliennes. Ces mesures, qui ont provoqué des désaccords avec plusieurs groupes étrangers, n’en ont pas moins permis d’augmenter de 52,5% les recettes fiscales issues du secteur, atteignant 835 milliards de francs CFA en 2024. L’or représente aujourd’hui 75% des exportations, 25% du budget national et 10% du PIB, et les autorités ambitionnent de porter la contribution de l’industrie minière (or, lithium…) à 20% du PIB.

Lire aussi : Filière de l’or: les gros chantiers à suivre en Afrique en 2024

L’Afrique du Sud, longtemps premier producteur africain, n’arrive plus qu’au troisième rang avec 99 tonnes, freinée par l’épuisement de ses gisements et le manque d’investissements dans le secteur. Derrière ce trio suivent le Burkina Faso (94,4 tonnes), le Soudan (74 tonnes), la Guinée (68 tonnes), la Côte d’Ivoire (58 tonnes), la Tanzanie (52 tonnes), le Zimbabwe (51 tonnes) et la RDC (42,3 tonnes). Ces dix pays ont totalisé plus de 727 tonnes, un chiffre qui reste modeste au regard du potentiel aurifère du continent, largement freiné par l’insécurité et par l’absence de prospection dans plusieurs régions.

Cette faiblesse relative, combinée au fait que l’exploitation est en grande partie aux mains de multinationales étrangères, explique que les pays africains tirent si peu profit de la flambée des cours de l’or. L’once, équivalente à 31,1035 grammes, a atteint un pic historique le 25 avril 2025 à 3.498 dollars. Entre décembre 2023 et décembre 2024, son prix est passé de 2.036,56 à 2.625 dollars, soit une progression de 29%. Depuis, la hausse s’est poursuivie pour atteindre 3.336,55 dollars l’once le 14 août 2025, soit une progression de 27% depuis le début de l’année et de près de 75% en deux ans.

Lire aussi : C’est la ruée vers la contrebande: plus d’une tonne d’or quitte chaque jour clandestinement l’Afrique

Cette flambée s’explique par une conjonction de facteurs: les tensions géopolitiques, qu’il s’agisse de la guerre en Ukraine ou des conflits au Proche-Orient, les incertitudes économiques mondiales liées à l’inflation, aux taux d’intérêt, aux fluctuations du dollar et au retour de Donald Trump au pouvoir, ainsi que la demande soutenue des banques centrales, de l’industrie de la joaillerie et de l’électronique.

Mais malgré cette situation favorable, les retombées pour les pays africains demeurent limitées. Les multinationales restent les principales bénéficiaires, les États ne détenant souvent que des participations marginales dans les projets miniers. Les contrats ne comportent que rarement des clauses permettant de capter une partie des bénéfices liés à la hausse des cours, et l’essentiel de l’or continue d’être exporté à l’état brut, privant le continent de valeur ajoutée.

A titre d’exemple, en 2024, l’AngloGold Ashanti a réalisé un chiffre d’affaires de 5,8 milliards de dollars et un bénéfice net de 1 milliard de dollars. La société a produit entre 2,6 et 2,8 millions d’onces d’or dont 1,6 million d’onces en Afrique, soit autour de 60% de sa production totale.

Lire aussi : Mali: les retombées en or massif du nouveau code minier

Toutefois, une évolution se dessine. Le Ghana, le Mali et d’autres pays amorcent une réappropriation de leurs ressources à travers des codes miniers plus favorables, une implication accrue des sociétés nationales et la mise en place d’unités de raffinage. Cette orientation, si elle se confirme, pourrait marquer un tournant en permettant au continent de profiter davantage de ses richesses aurifères, longtemps captées par d’autres.