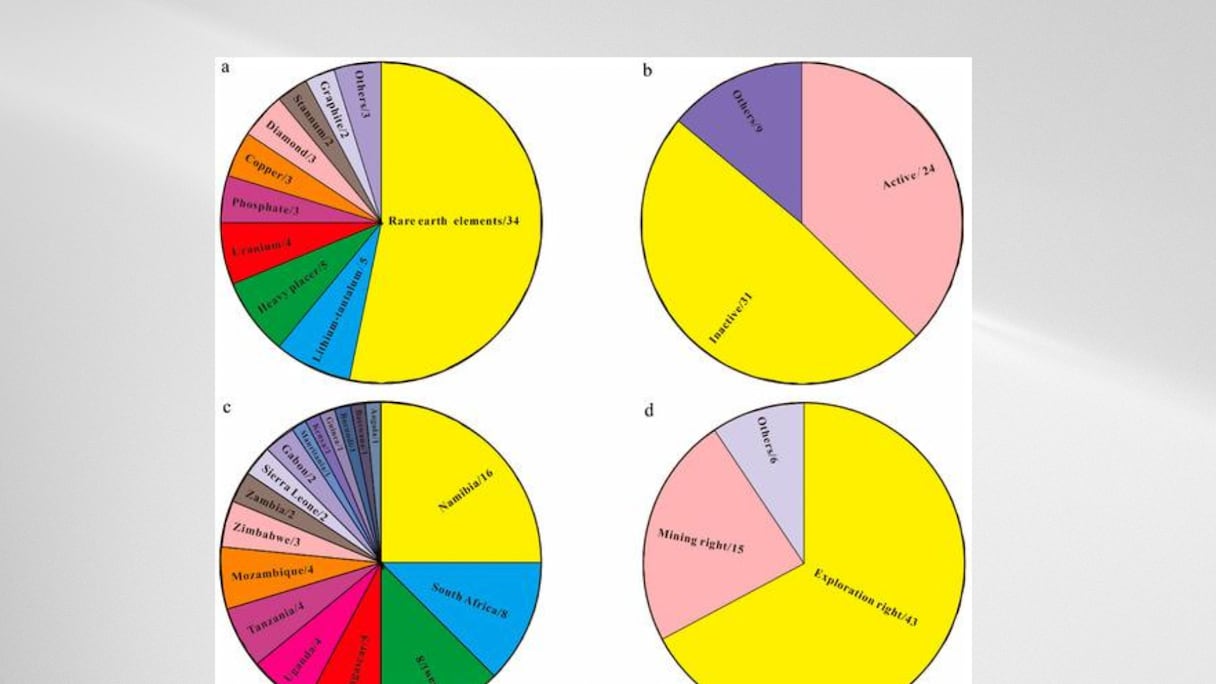

L’Afrique, longtemps en marge du marché des terres rares, s’affirme progressivement comme un acteur stratégique de la transition énergétique mondiale. D’après l’analyse croisée de rapport annuels sur l’«Examen des ressources en terres rares en Afrique» de sociétés minières africaines cotées et des données géologiques disponibles en mai 2023, le continent compte 64 gisements identifiés de terres rares, dont 34 principalement de ces minéraux.

Sur ce total, 24 sont déjà en exploitation, tandis que 43 demeurent au stade de l’exploration. La Namibie concentre à elle seule 16 gisements, soit un quart des occurrences connues, devant la Tanzanie, le Malawi et l’Afrique du Sud.

Selon les dernières estimations géologiques, les réserves prouvées d’oxydes de terres rares (OTR) issues de quatre gisements situés en Tanzanie, au Malawi et en Afrique du Sud atteignent 1,956 million de tonnes. En élargissant à douze pays- dont l’Angola, le Kenya, le Gabon, Madagascar, la Zambie, le Mozambique et le Burundi- les réserves mesurées et indiquées avoisinent 10,144 millions de tonnes.

La Tanzanie occupe la première place continentale, avec 887.000 tonnes de réserves et 3,339 millions de tonnes de ressources avancées, selon les classifications du ministère tanzanien du Développement des terres et des ressources.

Trois gisements africains sont considérés comme très importants, cinq comme importants, trois de taille moyenne et trois de petite taille. Ces chiffres traduisent une dynamique encore embryonnaire, mais porteuse d’un potentiel géoéconomique considérable.

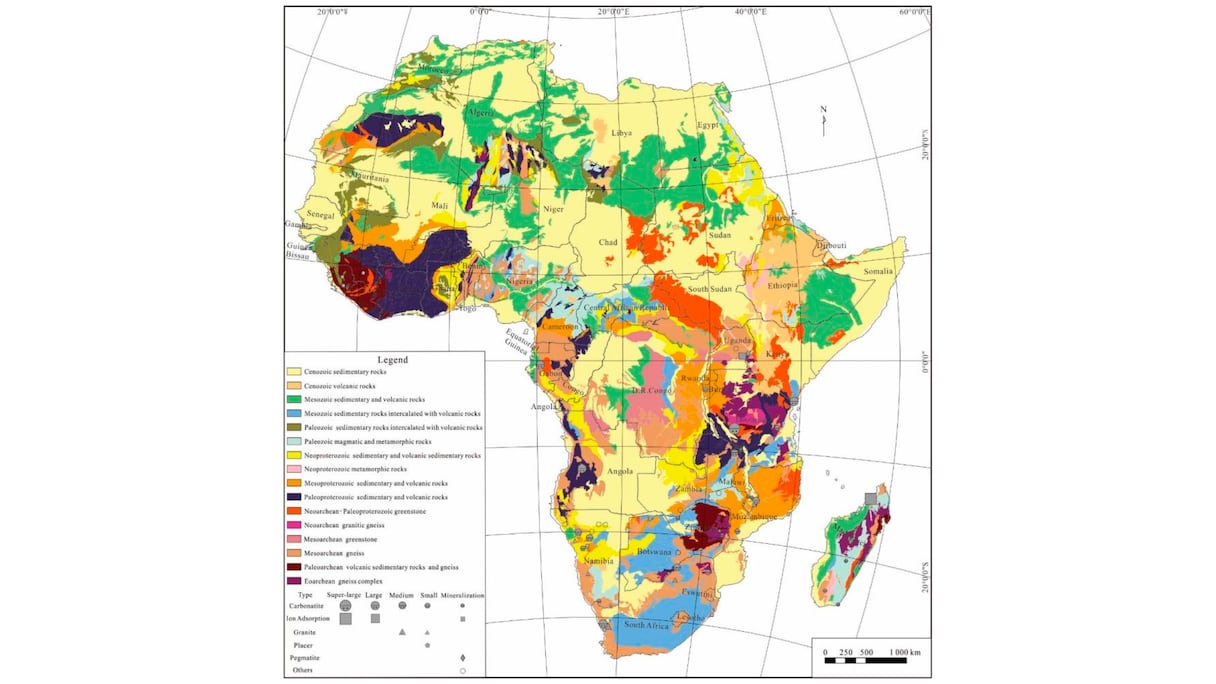

Des gisements concentrés en Afrique australe et orientale

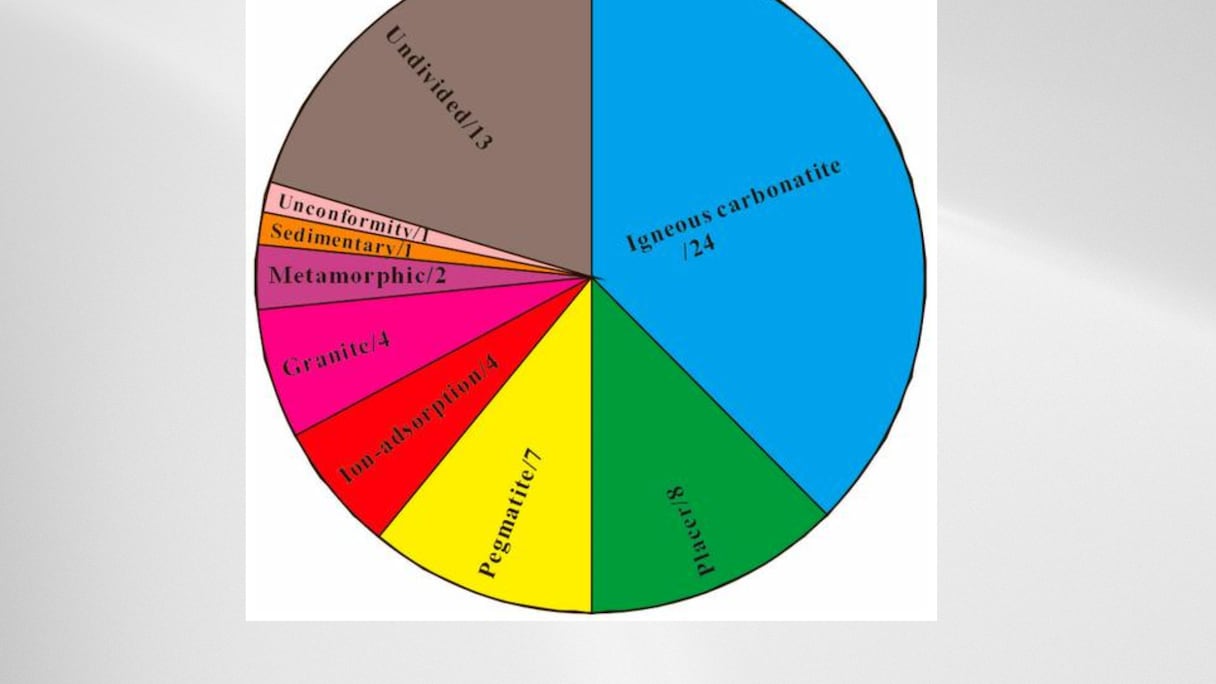

Les gisements de carbonatites dominent la typologie des gisements africains. Ils sont présents notamment en Tanzanie (Ngualla), au Malawi (Songwe Hill), en Namibie (Lofdal) et en Afrique du Sud.

Les gisements d’adsorption, plus faciles à exploiter, attirent un intérêt croissant, notamment à Madagascar et au Mozambique. Bien que leurs teneurs soient inférieures à celles des gisements de roches dures, leurs coûts d’extraction plus faibles pourraient accélérer la mise en production.

Lire aussi : C’est la 2e mine de lithium du Mali: 36 milliards de FCFA et 500 emplois directs attendus dans un premier temps

L’âge de minéralisation de la plupart des gisements africains remonte aux périodes associées à l’activité magmatique du manteau africain, en particulier au Congo et de l’Afrique de l’Ouest.

Le complexe carbonatitique en Tanzanie, illustre le potentiel du continent. Découvert dans les années 1980, ce site a fait l’objet d’un accord stratégique en octobre 2022 entre Shenghe Resources Holding Co. Ltd. (Chine) et Peak Resources Ltd. (Australie) pour la fourniture et le co-développement de produits à base de terres rares.

Les analyses situent la mise en place de la carbonatite à environ 1.040 millions d’années, en lien avec un magmatisme mantellique profond. Sa configuration géologique- une intrusion circulaire de 3,8 km entourée d’un anneau de fénite- en fait un modèle de référence pour les prospections futures. Les teneurs en OTR varient entre 1% et 4%, dominées par une composition souvent enrichie par altération secondaire.

Ngualla, le site en Tanzanie est ainsi considéré comme le gisement le plus avancé du continent, avec un lancement industriel prévu à l’horizon 2027.

À l’échelle continentale, la production commerciale de terres rares demeure quasi inexistante. Mais plusieurs projets structurants en Afrique australe et orientale pourraient inverser la tendance d’ici la prochaine décennie.

Les projets en Afrique du Sud devraient produire à terme 12.400 tonnes d’OTR par an, positionnant le pays au 7ᵉ rang mondial. L’Angola, le Malawi et la Tanzanie suivront, renforçant la position du continent dans la chaîne mondiale des métaux critiques.

Caractéristiques des gisements de terres rares en Afrique

Selon les projections de l’US Geological Survey (USGS, 2024), l’Afrique pourrait représenter 7% de la production mondiale et 16% de la production hors Chine d’ici 2034- un bond significatif pour une région encore absente des statistiques il y a encore dix ans.

Malgré ce potentiel, le continent reste confronté à un déficit d’infrastructures industrielles. La majorité des minerais extraits seront encore expédiés à l’étranger pour raffinage, notamment en Chine, qui concentre près de 90% des capacités mondiales de traitement.

Ce déséquilibre structurel limite la création de valeur ajoutée locale. «La question centrale n’est pas tant celle de la découverte que celle du traitement», estime un expert de la Banque africaine de développement (BAD). «Sans infrastructures de séparation ni expertise métallurgique, l’Afrique restera fournisseur de matière brute.»

Des initiatives régionales émergent néanmoins pour pallier ce retard. La Vision minière africaine (VMA), portée par la CEA-ONU et l’Union africaine, promeut une approche concertée visant à intégrer les filières locales et à capter davantage de revenus au sein des économies africaines.

Les États-Unis et l’Union européenne, dans le sillage du Critical Raw Materials Act (UE, 2023) et de l’Inflation Reduction Act (USA, 2022), multiplient les partenariats pour sécuriser leurs chaînes d’approvisionnement hors Chine. Plusieurs accords bilatéraux ont été conclus avec la Namibie, la Zambie et le Malawi pour développer des corridors miniers verts et financer des infrastructures logistiques.

Ces programmes visent également à renforcer la traçabilité environnementale et à encourager la transformation locale, afin d’éviter la reproduction du modèle extractif hérité du XXᵉ siècle.

Lire aussi : Afrique du Sud: le groupe marocain OCP s'implique dans l'extraction de terres rares

Face à la montée de la demande mondiale en métaux stratégiques, la maîtrise des terres rares offre à l’Afrique une marge de manœuvre géopolitique inédite. La mise en place d’un cadre de coopération interétatique- à l’image des organisations pétrolières régionales- pourrait permettre d’harmoniser les régimes fiscaux, d’attirer les investissements responsables et de maximiser la valeur des exportations.

La BAD (2024) estime que les investissements directs étrangers dans les minéraux critiques africains pourraient tripler d’ici 2035, atteignant plus de 25 milliards de dollars, sous réserve d’une stabilité réglementaire et d’une gouvernance minière renforcée.

Au-delà des exportations, la filière des terres rares pourrait jouer un rôle déterminant dans la transition énergétique africaine elle-même. Les applications locales dans les énergies renouvelables, l’électromobilité et l’électronique ouvrent la voie à une industrialisation plus intégrée.

Comme le résume un haut responsable du ministère sud-africain des Ressources minérales «Les terres rares ne doivent pas seulement servir les transitions énergétiques du Nord. Elles doivent devenir le moteur de notre propre transition industrielle.»