L’accord sur les règles d’origine appliquées aux produits automobiles dans le cadre de la ZLECAf marque une étape opérationnelle dans la construction du marché unique africain. Son objectif consiste à transformer les préférences tarifaires en flux commerciaux effectifs, en définissant des critères communs permettant d’identifier les produits considérés comme «fabriqués en Afrique». Le périmètre couvre l’ensemble de la filière, des véhicules particuliers aux composants, correspondant aux codes douaniers SH 8701 à 8716.

Le mécanisme repose sur un seuil de 40% de contenu d’origine africaine, avec la possibilité d’incorporer jusqu’à 60% d’intrants importés hors du continent. Ce plafond, susceptible d’être révisé après cinq ans, introduit une marge d’adaptation pour les industriels tout en incitant à une montée progressive de l’intégration locale.

L’intérêt principal du dispositif réside dans la sécurité juridique qu’il apporte aux opérateurs. Une définition harmonisée de l’origine permet aux entreprises de structurer leurs chaînes d’approvisionnement selon un référentiel unique, réduisant les incertitudes aux frontières et les risques de contestation douanière.

Les effets attendus concernent en premier lieu la dynamique d’investissement avec la clarification des règles qui améliore la visibilité à moyen terme et facilite la planification de projets industriels intégrés à l’échelle régionale.

Les constructeurs et équipementiers disposent désormais d’un cadre plus lisible pour arbitrer entre production locale, importations de composants et stratégies d’exportation intra-africaine.

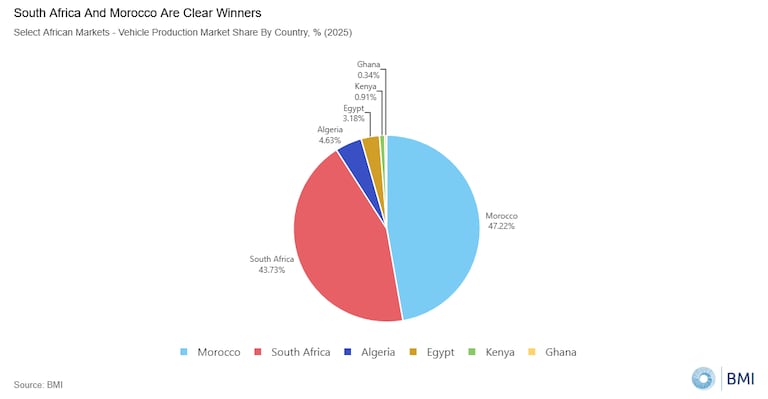

Les premières retombées devraient toutefois se concentrer sur un nombre limité de pays disposant déjà d’écosystèmes automobiles structurés. Les données de BMI indiquent que l’Afrique du Sud représentait environ 43,7% de la production automobile du continent en 2025, tandis que le Maroc en concentrait près de 47,2%.

Ces deux plateformes industrielles bénéficient d’une base fournisseurs développée, d’infrastructures logistiques consolidées et d’une orientation exportatrice affirmée. L’application des règles d’origine devrait renforcer leur position dominante à court terme, en facilitant l’optimisation du contenu local sans rupture des chaînes d’approvisionnement existantes.

Lire aussi : Production de voitures particulières: le Maroc creuse l’écart avec l’Afrique du Sud

D’autres pays conservent un rôle plus marginal, bien que des trajectoires d’émergence soient observées. L’Algérie et l’Égypte, avec respectivement 4,6% et 3,2% de la production continentale, restent exposées à des contraintes macroéconomiques récurrentes, notamment liées à la volatilité des devises et aux restrictions de change.

Cependant, d’autres marchés comme le Kenya ou le Ghana, dont les parts de production s’établissent respectivement à 0,9% et 0,3%, s’inscrivent dans une logique de montée en capacité progressive, soutenue par des politiques industrielles ciblées.

La portée de l’accord dépasse néanmoins la seule production de véhicules assemblés. La largeur du champ couvert permet une intégration par segments intermédiaires, notamment les composants, sous-ensembles et matières premières. Les secteurs sidérurgiques émergents, comme ceux du Zimbabwe ou du Ghana, pourraient ainsi bénéficier d’opportunités d’insertion dans la chaîne de valeur, à condition de répondre aux exigences de qualité, de traçabilité et de fiabilité propres à l’industrie automobile.

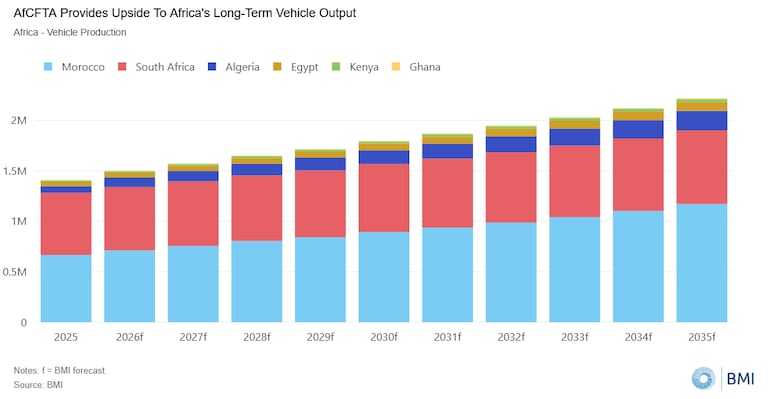

Les perspectives de croissance du marché africain restent orientées à la hausse, bien que soumises à des incertitudes liées à la mise en œuvre effective de l’accord. Selon le scénario central de BMI, la production automobile du continent devrait progresser de 6,4% en 2026 pour atteindre 1,5 million d’unités, avant d’approcher 2,2 millions d’unités à l’horizon 2035. Les ventes de véhicules sont également attendues en augmentation de 5 % en 2026, à environ 2 millions d’unités, avec une croissance annuelle moyenne estimée à 5,7% jusqu’en 2035, pour atteindre 3,4 millions d’unités. Ces projections restent conditionnées à la qualité de l’exécution des engagements pris par les États membres.

Cependant, l’Union européenne et l’ASEAN ont démontré que la convergence des règles d’origine, associée à des procédures douanières harmonisées et à une coordination des politiques industrielles, constitue un levier déterminant pour structurer des chaînes de valeur régionales compétitives.

En outre, la transposition de ces enseignements au contexte africain dépendra de plusieurs facteurs opérationnels. La finalisation des procédures nationales de certification, le renforcement des capacités des administrations douanières et la clarification des exigences documentaires conditionnent l’utilisation effective des préférences tarifaires. L’enjeu ne relève plus du cadre juridique, désormais établi, mais de son appropriation par les acteurs économiques.

Les risques liés à la mise en œuvre apparaissent significatifs à cause de la complexité des procédures de certification qui peut constituer une barrière à l’entrée pour les petites et moyennes entreprises, en particulier dans un secteur caractérisé par la multiplicité des intrants et des exigences techniques.

Lire aussi : Automobile: le Maroc s’accapare 58% des exportations africaines et devance l’Afrique du Sud

Les fragilités structurelles des marchés africains demeurent également un facteur limitant. La porosité des frontières et l’hétérogénéité des contrôles douaniers favorisent les pratiques de transbordement et de fausse déclaration d’origine.

Ces phénomènes alimentent les circuits informels et peuvent affaiblir la crédibilité du régime préférentiel si les abus ne sont pas contenus. Le maintien de marchés parallèles actifs constitue une contrainte persistante pour le développement du commerce formel.

Toutefois, des groupes d’intérêt structurés autour du marché de l’occasion continuent d’exercer une influence sur les politiques publiques dans plusieurs pays, ce qui peut ralentir l’adoption de mesures favorables à l’industrialisation locale.

Trois trajectoires de mise en œuvre peuvent être distinguées, notamment une application limitée, caractérisée par une faible coopération douanière et des frictions administratives persistantes, qui maintiendrait l’impact de la ZLECAf à un niveau marginal.

Une mise en œuvre partielle, correspondant au scénario central, favoriserait une utilisation sélective des préférences par les grands acteurs industriels, avec des gains concentrés sur les principaux corridors logistiques.

Une application complète, reposant sur une harmonisation effective des procédures et une digitalisation des contrôles, constituerait le levier le plus puissant pour réduire les coûts commerciaux et renforcer la production locale.