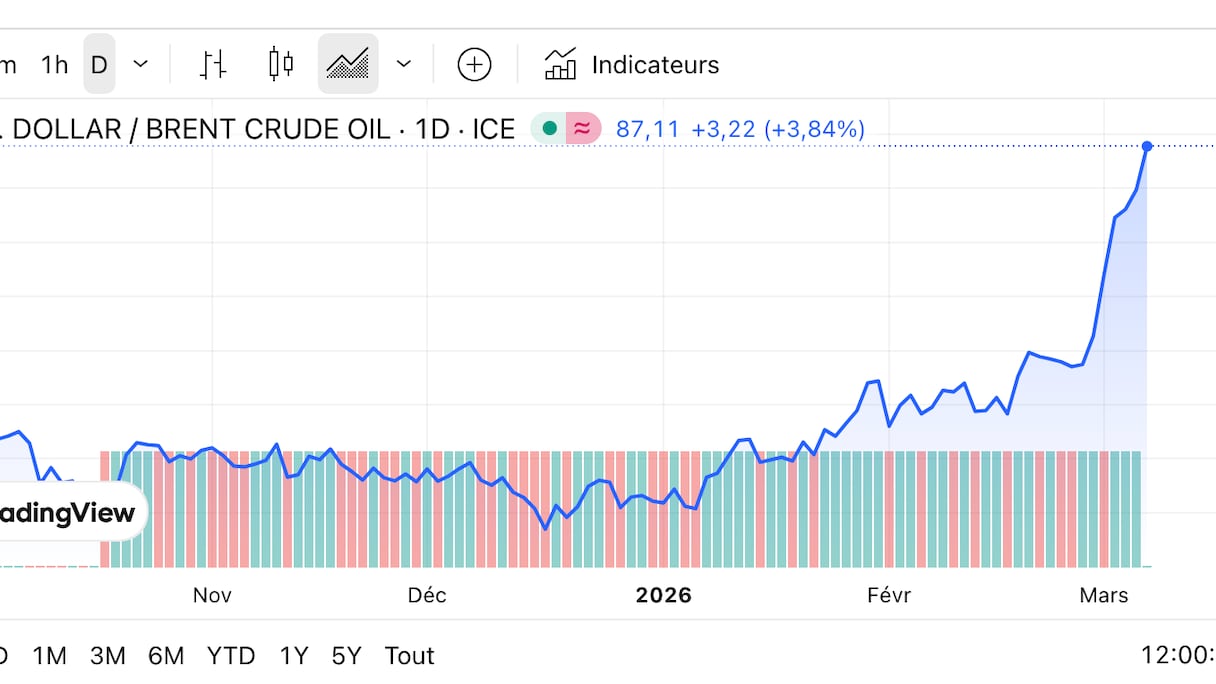

Vendredi 6 mars 2026, peu avant 8h10, le baril de Brent de la mer du Nord s’échange à 85,05 dollars, en légère baisse de 0,447%, mais à un niveau qui reste le plus élevé observé depuis juillet 2024. Le West Texas Intermediate américain recule quant à lui de 0,57%, à 80,55 dollars, après avoir atteint un sommet inédit depuis près d’un an et demi.

En une semaine, les deux références mondiales ont respectivement progressé de 16,1% et 19,4%. Le gaz naturel européen n’échappe pas à la volatilité. Le TTF néerlandais, référence du marché européen, remontait à 50,37 euros le mégawattheure après avoir brièvement culminé à plus de 62 euros. «Le pétrole a connu une séance particulièrement agitée», observait récemment John Plassard, responsable des placements chez Cité Gestion, évoquant une progression de plus de 8% du WTI lors d’une seule séance. Selon lui, cette nervosité reflète avant tout «l’inquiétude croissante des investisseurs face à l’escalade du conflit avec l’Iran et au risque de perturbations majeures de l’approvisionnement énergétique mondial».

Au cœur de ces inquiétudes, le détroit d’Ormuz, ce passage stratégique par lequel transite près d’un cinquième de l’offre pétrolière mondiale. Toute interruption durable du trafic dans cette étroite bande maritime bouleverserait immédiatement les flux énergétiques planétaires. L’histoire récente montre d’ailleurs que la simple perspective d’une perturbation suffit à déclencher des flambées de prix. Dans ce contexte de tension extrême, certains observateurs voient déjà dans la crise iranienne une opportunité pour les producteurs africains de pétrole.

Lire aussi : Pourquoi l’Afrique est devenue un terrain de compétition stratégique des pays du Golfe

L’argument paraît, à première vue, convaincant. L’Afrique compte sept des treize membres de l’OPEP et dispose de réserves prouvées estimées à environ 125 milliards de barils, soit près de 7,5% du total mondial. Le continent produit collectivement plus de 8 millions de barils par jour. Dans cette géographie énergétique, plusieurs pays jouent un rôle majeur, notamment le Nigéria, l’Angola, la Libye et l’Algérie dominent largement la production, tandis que le Congo, le Gabon et la Guinée équatoriale complètent ce groupe de producteurs.

Les données récentes confirment cette hiérarchie. En 2025, le Nigéria a produit environ 1,52 million de barils par jour, la Libye 1,3 million, l’Angola 1,1 million et l’Algérie 934 000 barils par jour. Les producteurs plus modestes se situent loin derrière, avec environ 500 000 barils par jour pour l’Égypte, 270.000 barils pour le Congo, 230.000 pour le Gabon et à peine 60.000 pour la Guinée équatoriale. Au total, ces huit pays représentent une production autour de 6 millions de barils par jour, selon les estimations de l’Energy Institute, de l’Agence américaine d’information sur l’énergie (EIA) et des rapports mensuels de l’OPEP.

Production et capacité des principaux producteurs africains (2024–2025)

| Pays | Production pétrole 2024 | Capacité pétrole estimée 2025 | Production gaz 2024 |

|---|---|---|---|

| Nigéria | 1,35 million b/j | 1,8–2,0 millions b/j | 49 milliards de mètres cubes (bcm) |

| Algérie | 1,02 million b/j | 1,2 million b/j | 137 bcm |

| Angola | 1,13 million b/j | 1,3 million b/j | 13 bcm |

| Libye | 1,18 million b/j | 1,5 million b/j | 15 bcm |

| Congo (Brazzaville) | 270.000 b/j | 350.000 b/j | 5 bcm |

| Gabon | 230.000 b/j | 250.000 b/j | 1 bcm |

| Guinée équatoriale | 60.000 b/j | 80.000 b/j | 7 bcm |

En 2024, Ces sept pays produisent ensemble environ 5,2 à 5,4 millions de barils/jour, soit près de 6% de l’offre mondiale de pétrole.

Sources: OPEP (Rapport sur le marché pétrolier 2024-2025), Energy Institute – Revue statistique de l’énergie mondiale 2024, U.S. Energy Information Administration (EIA) et Agence internationale de l’énergie (AIE).

Dans cette configuration, l’hypothèse d’un rôle accru de l’Afrique repose sur deux arguments principaux. Le premier tient à la qualité du brut africain. Les pétroles nigérian et angolais, notamment le Bonny Light ou le Girassol, sont des bruts légers et faiblement sulfurés, proches de certains grades iraniens utilisés par les raffineries européennes et asiatiques. Le second argument est historique. Lors des sanctions internationales contre l’Iran au début des années 2010, plusieurs importateurs s’étaient tournés vers l’Afrique pour compenser la disparition du brut iranien. L’Union européenne avait ainsi augmenté ses importations nigérianes et angolaises lors de l’embargo de 2012.

Lire aussi : Pétrole: l’inexorable déclin des producteurs africains inquiète

À première vue, la situation actuelle semble reproduire ce schéma. Les frappes militaires contre l’Iran et les tensions dans le détroit d’Ormuz font craindre une réduction de l’offre mondiale. Dans ce contexte, certains analystes évoquent déjà la possibilité d’un redéploiement des flux énergétiques vers des régions jugées plus sûres, dont l’Afrique.

Mais cette lecture optimiste résiste mal à l’examen des chiffres. L’Iran produit à lui seul environ 3,2 à 3,4 millions de barils par jour. À l’échelle du marché mondial, qui dépasse les 100 millions de barils quotidiens, la contribution africaine reste modeste. Même en additionnant les principaux producteurs du continent, l’Afrique ne représente qu’une fraction de l’offre mondiale.

Raffinerie de Port Harcourt au Nigeria

Surtout, la marge de manœuvre africaine demeure limitée. Plusieurs pays produisent déjà en dessous de leurs capacités théoriques. Le Nigéria pourrait atteindre entre 1,8 et 2 millions de barils par jour, mais les vols de brut, le sabotage des pipelines et le sous-investissement chronique dans les infrastructures freinent cette progression. La Libye possède des réserves considérables et une capacité estimée à environ 1,5 million de barils par jour, mais l’instabilité politique empêche toute montée durable de la production. L’Angola, autrefois deuxième producteur africain, voit sa production décliner progressivement à mesure que ses champs offshore vieillissent.

Dans ces conditions, même si les producteurs africains augmentaient leurs volumes, ils ne pourraient compenser qu’une fraction d’une éventuelle perturbation iranienne. La réalité est simple: avec 7,5% des réserves mondiales et une production limitée, l’Afrique ne dispose pas des moyens nécessaires pour modifier profondément l’équilibre énergétique mondial.

Autrement dit, le continent peut marginalement profiter d’une hausse des prix, mais il n’a pas la capacité structurelle de remodeler les flux pétroliers internationaux.

L’Algérie, prisonnière d’un modèle énergétique épuisé

Parmi les producteurs africains, l’Algérie illustre particulièrement les limites de cette illusion pétrolière. Le pays produit environ un million de barils par jour, un volume relativement modeste à l’échelle du marché mondial. Sa production devrait atteindre environ 977.000 barils par jour à partir d’avril dans le cadre des ajustements de quotas de l’OPEP.

Pour Alger, la hausse des prix constitue traditionnellement une bouffée d’oxygène. Les hydrocarbures représentent 95% des recettes d’exportation du pays. En 2022, la flambée des cours provoquée par la guerre en Ukraine avait permis aux exportations d’hydrocarbures d’atteindre près de 60 milliards de dollars. Un contraste spectaculaire avec l’effondrement observé en 2020, lorsque les recettes étaient tombées à environ 20 milliards de dollars sous l’effet de la pandémie.

Lire aussi : Voici les 7 principaux producteurs africains de pétrole en 2025

Mais ces cycles de prospérité éphémère révèlent surtout la fragilité d’un modèle économique fondé presque exclusivement sur la rente énergétique. Malgré des décennies de revenus pétroliers et gaziers, l’économie algérienne demeure largement dépendante des hydrocarbures. Les tentatives de diversification industrielle ont été sporadiques et souvent inefficaces, tandis que la bureaucratie et l’interventionnisme étatique ont freiné l’émergence d’un secteur privé dynamique.

La réalité est brutale: chaque hausse du baril offre au pouvoir algérien un répit financier, mais elle ne change rien aux faiblesses structurelles de l’économie. Derrière les déclarations triomphantes des responsables politiques, la dépendance énergétique continue de peser sur la croissance et sur l’emploi. Dans ce contexte, la flambée actuelle des prix ressemble davantage à un sursis qu’à une véritable opportunité stratégique.

Une hausse des prix qui profite peu aux économies africaines

Au-delà des producteurs eux-mêmes, l’impact de la crise iranienne sur l’Afrique est loin d’être uniforme. La plupart des pays du continent sont en réalité importateurs nets de produits pétroliers raffinés. Même dans les États producteurs, les capacités de raffinage restent limitées, obligeant à importer une partie du carburant consommé localement.

Cette dépendance expose les économies africaines à la volatilité des marchés internationaux. Lorsque les prix du brut augmentent, les coûts du carburant et du transport suivent immédiatement. Pour les ménages comme pour les entreprises, la hausse du Brent se traduit rapidement par une augmentation des prix à la pompe et par une inflation accrue.

Plusieurs observateurs rappellent que l’Afrique reste particulièrement vulnérable à ces chocs énergétiques. Selon certaines analyses, une fermeture durable du détroit d’Ormuz constituerait une catastrophe pour l’économie mondiale et provoquerait une flambée des prix du carburant sur l’ensemble du continent. Dans ce scénario, les bénéfices potentiels pour les producteurs seraient largement compensés par les coûts économiques pour les pays importateurs. L’Afrique, dans son ensemble, ne sortirait donc pas gagnante d’une crise énergétique prolongée.

Le mirage géopolitique d’un basculement énergétique

L’idée d’une Afrique appelée à remplacer l’Iran dans l’équilibre énergétique mondial relève davantage du discours que de la réalité. Certes, certains flux commerciaux pourraient temporairement être redirigés vers le golfe de Guinée ou vers la Méditerranée. Mais ces ajustements resteraient marginaux à l’échelle d’un marché global dominé par les géants du Golfe, la Russie et les États-Unis.

Les capacités excédentaires les plus importantes demeurent concentrées au Moyen-Orient, notamment en Arabie saoudite et aux Émirats arabes unis. À elles seules, ces puissances pétrolières disposent de marges de production bien supérieures à celles de l’ensemble du continent africain.

Lire aussi : Producteurs africains d’hydrocarbures: 2025, l’année des enjeux fiscaux, climatiques et commerciaux

Dans ce contexte, l’Afrique apparaît moins comme un acteur capable de transformer le marché que comme un fournisseur secondaire dont l’influence reste limitée.

La guerre en Iran rappelle finalement une évidence souvent oubliée dans les débats énergétiques qui est que dans un marché mondialisé, aucune région n’est véritablement isolée des chocs géopolitiques.

La hausse actuelle des prix du pétrole et du gaz ne constitue pas seulement une opportunité pour certains producteurs. Elle représente aussi un risque pour les économies les plus fragiles, y compris sur le continent africain.

Si les tensions au Moyen-Orient se prolongent, les cours du Brent pourraient continuer de grimper, certains analystes évoquant déjà un baril compris entre 90 et 100 dollars. Dans un tel scénario, les recettes pétrolières augmenteraient certes pour quelques États exportateurs. Mais pour la majorité des pays africains, les effets seraient surtout inflationnistes.

L’Afrique ne transformera pas la crise iranienne en révolution énergétique. Au mieux, elle en tirera des revenus supplémentaires temporaires. Au pire, elle subira comme le reste du monde les conséquences d’un choc pétrolier qui rappelle, une fois encore, la dépendance persistante de l’économie mondiale aux hydrocarbures.