Selon Indermit Gill, économiste en chef de la Banque Mondiale, la résilience observée en 2025 «ne provenait pas de la force économique, mais de manœuvres difficiles à reproduire. Sans un retour urgent à l’orthodoxie budgétaire et sans réformes structurelles courageuses pour libérer le potentiel du secteur privé et diversifier les économies, la reprise actuelle restera un trompe-l’œil, incapable de réduire la pauvreté extrême et de créer des emplois là où ils sont le plus nécessaires».

C’est dans ce contexte que le récent rapport de la Banque mondiale, Global Economic Prospects de janvier 2026, sonne l’alarme sur des vulnérabilités partagées et potentiellement explosives des pays d’Afrique du Nord: un endettement record, une incapacité chronique à créer des emplois pour une jeunesse nombreuse, une intégration financière partielle et risquée pour les «marchés frontières», et une exposition aiguë aux chocs climatiques et géopolitiques.

Lire aussi : Afrique du Nord: le regard du FMI sur une décennie de résilience budgétaire

Les dernières projections de la Banque mondiale pour 2026 et 2027 dessinent une trajectoire économique pour l’Afrique du Nord et certains pays clés du Moyen-Orient caractérisée par une croissance globale modeste mais en amélioration (3,6% en 2026, 3,9% en 2027). Cependant, les chiffres agrégés masquent des réalités nationales profondément divergentes et des défis structurels majeurs, particulièrement pour les économies africaines de la région. L’examen des prévisions de croissance par pays révèle une hiérarchie claire et des dynamiques sous-jacentes préoccupantes.

Selon le rapport de la Banque Mondiale, l’Égypte se distingue comme le leader régional anticipé, avec des taux de croissance projetés à 4,3% en 2025/26 et 4,8% en 2026/27. Son dynamisme repose sur un cocktail de facteurs incluant un net rebond des exportations nettes, une consommation privée soutenue par la baisse de l’inflation et l’assouplissement des conditions financières mondiales, ainsi que des investissements privés solides portés par l’assouplissement monétaire et la poursuite hypothétique des réformes structurelles. Le rapport souligne que les restrictions à l’importation et des changes ont déjà boosté la demande privée, mettant en lumière la sensibilité positive de l’économie aux réformes, tout en pointant sa vulnérabilité aux tensions financières globales et son besoin de financement externe élevé.

Au coude-à-coude avec l’Égypte, le Maroc affiche une croissance robuste mais en léger ralentissement à 4,4% tant en 2026 qu’en 2027, contrastant avec l’excellente performance de 2025 (5% estimé) largement tirée par une reprise agricole. Sa résilience supérieure aux attentes est attestée par des révisions significatives à la hausse par rapport aux projections de juin 2025 (+0,9 point en 2026, +0,8 en 2027), bien que la Banque mette en garde contre un «plus faible développement de l’emploi» et des défis persistants du secteur privé et du chômage des jeunes.

La Libye présente un cas de rebond spectaculaire mais extrêmement fragile, avec une croissance devant se stabiliser à 3,5% en 2026 et 3,9% en 2027 après un pic estimé à 13,3% en 2025 lié à la reprise pétrolière post conflit et à un accord sur les dépenses publiques. Des prévisions qui ont été fortement révisées à la baisse (-2,9 points en 2026, -1,7 en 2027), reflétant une surperformance pétrolière en 2025, et reposent entièrement sur l’hypothèse optimiste du maintien de la sécurité et de la stabilité politique, soulignant sa nature d’Économie fragile et en conflit.

Lire aussi : Investissement et commerce africains au centre de la mission du Club Afrique développement à Libreville

L’Algérie suit avec les croissances projetées les plus basses (3,5% en 2026, 3,3% en 2027). Malgré une augmentation de la production pétrolière, sa croissance est freinée par la disparition du soutien budgétaire, conduisant à un adoucissement du rythme de création d’emplois. Bien que légèrement révisées à la hausse (+0,3 point en 2026, +0,4 en 2027), ces prévisions restent insuffisantes face aux défis démographiques et de diversification, minées par la dépendance aux hydrocarbures et des finances publiques déficitaires.

La Tunisie peine quant à elle à retrouver une trajectoire vigoureuse, avec des taux projetés à 2,5% en 2026 et 2,2% en 2027, les plus faibles du groupe après l’Algérie malgré des révisions positives (+0,9 point en 2026, +0,5 en 2027). Sa croissance anémique est tirée vers le bas par un plus faible développement dans l’agriculture et la manufacture et un plus faible développement de l’emploi, incarnant les défis des réformes structurelles inabouties et d’un environnement des affaires contraignant.

Au-delà des taux de croissance attendues, ce classement ne révèle qu’une facette d’une réalité économique plus complexe. Premièrement, le spectre de la dette et l’impératif de discipline budgétaire pèsent lourdement. Le rapport souligne que la dette des économies émergentes et en développement (EMDE) a atteint un plus haut en un demi-siècle, limitant drastiquement la marge de manœuvre fiscale.

Projections économiques 2026-2027: l’Égypte et le Maroc en tête dans une Afrique du Nord sous tension

| Pays | Croissance 2025 (e) | Croissance 2026 (f) | Croissance 2027 (f) | Révisions vs Juin 2025 (2026/2027) | Principaux moteurs/obstacles |

|---|---|---|---|---|---|

| Égypte | 4,4% | 4,3% | 4,8% | +0,1 pt (2026), +0,2 pt (2027) | Exportations nettes, consommation privée, investissements soutenus par les réformes. Vulnérabilité aux tensions financières. |

| Maroc | 5% | 4,4% | 4,4% | +0,9 pt (2026), +0,8 pt (2027) | Résilience post-agricole, mais ralentissement dans l’industrie et l’emploi. Défis de chômage des jeunes. |

| Libye | 13,3% | 3,5% | 3,9% | -2,9 pt (2026), -1,7 pt (2027) | Rebond pétrolier post-conflit. Croissance conditionnée à la stabilité politique (fragilité extrême). |

| Algérie | 3,8% | 3,5% | 3,3% | +0,3 pt (2026), +0,4 pt (2027) | Dépendance aux hydrocarbures, baisse du soutien budgétaire, création d’emplois ralentie. |

| Tunisie | 2,6% | 2,5% | 2,2% | +0,9 pt (2026), +0,5 pt (2027) | Croissance atone freinée par l’agriculture/manufacture, faible création d’emplois, rigidités structurelles. |

Notes :

- (e) = estimation ; (f) = prévision.

- Données de croissance en % du PIB réel.

Sources: Banque Mondiale; Global Economic Prospects janvier 2026.

Indermit Gill, économiste en chef de la Banque Mondiale, lance un avertissement sans équivoque: «la principale leçon des 25 dernières années est que lorsque les économies en développement ont les bonnes politiques, elles contrôlent leur propre destin. Il sera essentiel de rétablir la discipline des politiques, en commençant par un retour à l’orthodoxie budgétaire».

Les règles budgétaires sont présentées comme un outil crucial pour reconstituer l’espace budgétaire, leur efficacité étant démontrée dans les EMDE lorsqu’elles sont bien conçues. L’Algérie et la Tunisie, minées par des déficits persistants, incarnent ce défi, tandis que l’Égypte reste vulnérable malgré sa croissance.

Deuxièmement, le défi existentiel de la création d’emplois frappe toutes les économies de la région. Le rapport indique clairement que «la création d’emplois dans la région devrait rester faible», incapable d’absorber l’augmentation des jeunes entrant sur les marchés du travail. Cette incapacité est attribuée à un dynamisme limité du secteur privé, des réglementations strictes et des inadéquations de compétences, exacerbée par la faible participation des femmes due à des contraintes structurelles, y compris des barrières légales.

Même le Maroc, pourtant performant, subit des révisions à la baisse de ses projections d’emploi, transformant ce déficit en terreau fertile pour l’instabilité sociale, particulièrement dans les économies fragiles comme la Libye ou les contextes de faible croissance comme la Tunisie.

Troisièmement, la fragilité et les conflits constituent un handicap majeur, dont la Libye est l’exemple le plus frappant. Son rebond économique précaire est intégralement conditionné au maintien de la sécurité et de la stabilité politique. Le rapport identifie la «ré-escalade des conflits armés» comme le risque principal régional, susceptible de provoquer une détérioration significative de la confiance et de saper le développement à long terme, notamment en exacerbant l’insécurité alimentaire et en pesant sur la croissance de l’emploi.

Quatrièmement, l’intégration financière des marchés frontières recèle autant d’opportunités que de pièges. Ces économies émergentes et en développement (EMDE), dont plusieurs économies nord-africaines pourraient relever, détiennent une promesse considérable grâce à leurs ressources et leur capital humain. Pourtant, leur performance est décevante.

«La croissance de la production et de l’investissement par habitant dans le marché frontière médian a été divisée par deux entre les années 2000 et le début des années 2020», souligne la Banque Mondiale. Plus alarmant, environ 40% des marchés frontières ont fait défaut depuis 2000, et ils ont connu plus de défauts que toutes les autres économies réunies entre 2020 et 2025. Leur vulnérabilité aux arrêts perturbateurs des flux de capitaux exige impérativement de renforcer la stabilité macroéconomique et de développer les marchés financiers locaux.

Lire aussi : PIB attendus en 2026: les secteurs les plus porteurs des 10 premières économies africaines

Enfin, la divergence Nord-Sud au sein même du Sud scelle le constat d’Indermit Gill: «la croissance dans les années 2020 n’a guère été la marée montante qui soulève tous les bateaux. Elle a été, au contraire, une source de divergence dans les niveaux de vie». Une fracture palpable entre les économies dynamiques (Maroc, Égypte) et celles prises dans des trappes de faible croissance ou de fragilité (Tunisie, Algérie, Libye). Le PIB par habitant des économies en développement régionales, qui devrait plafonner à environ 6 500 dollars fin 2026, représente à peine 12% de la moyenne des économies avancées, cristallisant un écart de développement abyssal.

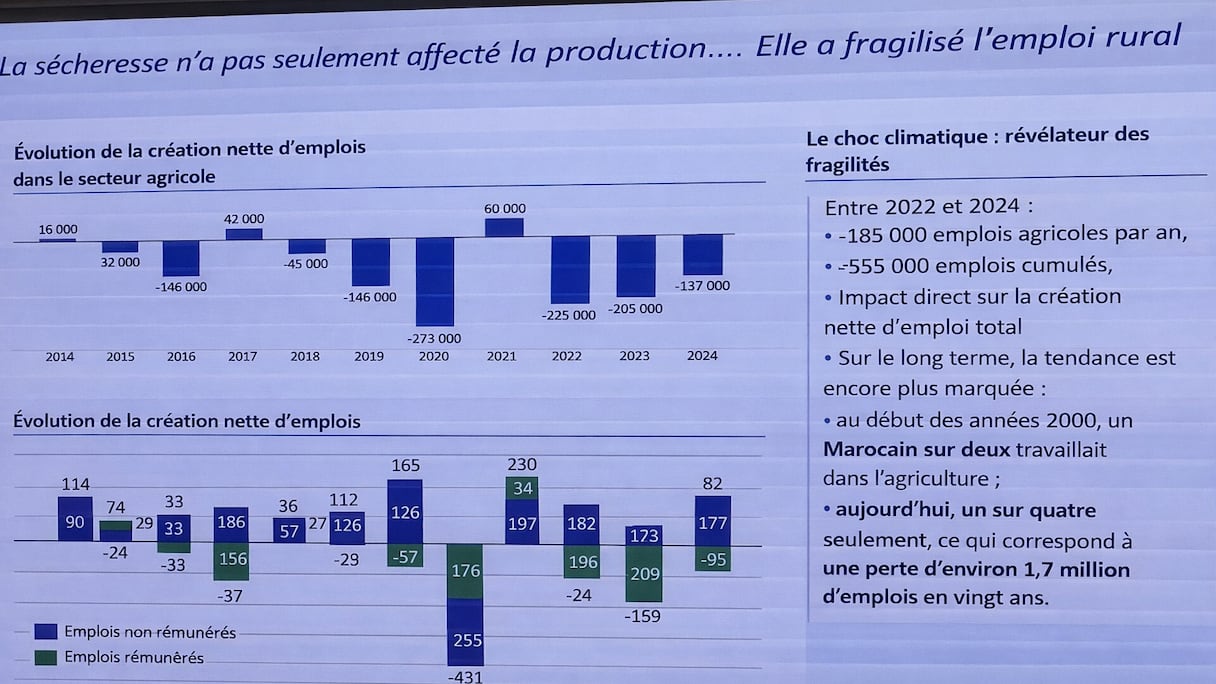

Au Maroc, les sept dernières années de sécheresse n'ont pas affecté seulement la production, mais aussi fragilisé l'emploi rural.

Un avenir sous tension

Dans le domaine commercial, de nouvelles restrictions tarifaires ou une incertitude persistante «pourraient éroder la confiance des entreprises et freiner les exportations», selon le rapport, avec des effets asymétriques: la Tunisie est explicitement identifiés comme vulnérables aux hausses de tarifs américains, risquant un repli notable de leurs exportations.

Simultanément, une baisse plus prononcée que prévu des prix du pétrole pénaliserait les exportateurs d’hydrocarbures (Algérie, Libye), réduisant leurs recettes fiscales et compromettant leurs investissements, tandis que les importateurs nets (Maroc, Tunisie, Égypte) subiraient une contraction des transferts de fonds en provenance des pays du Golfe. La volatilité des cours, déjà exacerbée en 2025 par les tensions commerciales et géopolitiques, «pourrait accroître l’incertitude macroéconomique, réduire l’investissement et ralentir la création d’emplois», selon l’analyse de la Banque.

Enfin, l’exposition accrue aux désastres climatiques – sécheresses, vagues de chaleur extrêmes et inondations – constitue une menace systémique, susceptible de détruire les infrastructures, de provoquer des crises humanitaires et de faire flamber les prix alimentaires, comme l’a tragiquement illustré le Pakistan avec ses inondations dévastatrices en 2025. Des chocs naturels, combinés aux fragilités économiques préexistantes, qui pourraient annihiler les progrès de développement et exacerber l’insécurité alimentaire, en particulier dans les économies fragiles ou en conflit.

Face à ces défis, la Banque mondiale souligne que le remède n’est pas un secret mais exige une volonté politique souvent défaillante. Elle préconise des gouvernements capables de vivre selon leurs moyens tout en adoptant des politiques qui encouragent les investisseurs à repousser les limites de l’entreprise vers l’extérieur. Une double exigence qui implique d’abord une consolidation budgétaire rigoureuse et l’adoption de règles budgétaires crédibles, seules à même de reconstituer l’espace fiscal nécessaire pour absorber les chocs futurs, particulièrement dans des économies où la dette atteint des niveaux historiques.

Une discipline financière qui doit s’accompagner de réformes structurelles profondes ciblant les racines de la vulnérabilité: amélioration radicale du climat des affaires, diversification économique urgente pour les exportateurs d’hydrocarbures (Algérie, Libye), levée des goulots d’étranglement infrastructurels, et investissements stratégiques dans le capital humain et les infrastructures numériques pour capter les opportunités technologiques comme l’intelligence artificielle – sans oublier une intégration commerciale régionale et mondiale plus ambitieuse.

Le renforcement des institutions et de la gouvernance constitue le troisième pilier incontournable, condition sine qua non pour l’efficacité des règles budgétaires et la transformation des flux financiers volatils en investissements privés durables. Ce renforcement institutionnel est particulièrement crucial pour les «marchés frontières», où la faiblesse des cadres réglementaires accroît les risques de défaut.

Enfin, des politiques ciblées pour l’emploi des jeunes et des femmes doivent briser les barrières légales et sociales qui étouffent le potentiel productif, tout en adaptant les compétences aux besoins des économies en mutation. Comme le rappelle amèrement le rapport, sans cet agenda transformateur, la région restera piégée dans une «résilience asymétrique» – résistante aux chocs macroéconomiques mais incapable de réduire la pauvreté ou de créer les emplois massifs requis par sa démographie dynamique. Ainsi, le fossé avec les économies avancées, mais aussi les divergences au sein même de l’Afrique du Nord, ne feront que se creuser.