L’Afrique aborde une nouvelle phase de son développement infrastructurel dans un contexte de pression démographique, d’urbanisation accélérée et de recomposition des chaînes d’approvisionnement mondiales. Selon le rapport du State of Africa’s Infrastructure Report 2025 de l’Africa Finance Corporation, le défi ne réside plus uniquement dans le rattrapage des déficits historiques, mais dans la capacité à bâtir des réseaux modernes, interconnectés et résilients face aux chocs climatiques et géopolitiques.

L’intégration économique continentale, au cœur de la Zone de libre-échange continentale africaine, dépend étroitement de cette transformation.

En Afrique de l’Est comme en Afrique de l’Ouest, les grands ports commerciaux confirment la dynamique enclenchée depuis 2023, avec des volumes désormais durablement installés au-delà des seuils symboliques des 20, 30 et 40 millions de tonnes selon les plateformes. Alors qu’en Tanzanie, le port de Dar es Salaam a traité environ 21 à 22 millions de tonnes en 2024.

Le Port Autonome d’Abidjan (PAA) a quant à lui enregistré près de 38 millions de tonnes en 2024, contre environ 35 millions en 2023, selon les chiffres communiqués dans les rapports d’activité et bilans officiels du port. Cette progression s’inscrit dans la montée en puissance du deuxième terminal à conteneurs et l’extension du canal de Vridi.

Au Togo, le Port Autonome de Lomé (PAL) a dépassé les 32 millions de tonnes en 2024, après environ 30 à 31 millions de tonnes en 2023, d’après les statistiques publiées par l’autorité portuaire.

Au Mozambique, le Port de Maputo, opéré par la Maputo Port Development Company (MPDC), a franchi environ 33 millions de tonnes en 2024, contre près de 30 millions en 2023. Cette progression est documentée dans les rapports opérationnels publiés par la MPDC, tandis qu’au au Kenya, le port de Mombasa a traité environ 42 millions de tonnes en 2024, après avoir dépassé les 41 millions en 2023, selon les données officielles de la Kenya Ports Authority (KPA) publiées dans ses rapports annuels.

Lire aussi : Lapsset, Lopito, Abidjan-Lagos: ces corridors tracent la voie de l’intégration économique de l’Afrique

Cette progression des volumes s’inscrit dans une troisième vague de privatisations portuaires. Face à des contraintes budgétaires accrues et à un endettement public élevé, plusieurs États ont accéléré l’ouverture de leurs terminaux aux opérateurs privés. Des concessions ont ainsi été signées ou étendues à Luanda, Banjul, Walvis Bay, Dar es Salaam, Pointe-Noire ou encore Safaga.

L’allongement de la concession du port de Maputo jusqu’en 2058 illustre cette stratégie de partenariats de long terme. Cette évolution marque un infléchissement notable dans des pays jusqu’ici prudents à l’égard de la participation privée.

Dynamiques d’investissement et corridors stratégiques

| Infrastructure / Corridor | Pays concernés | Enjeu économique principal |

|---|---|---|

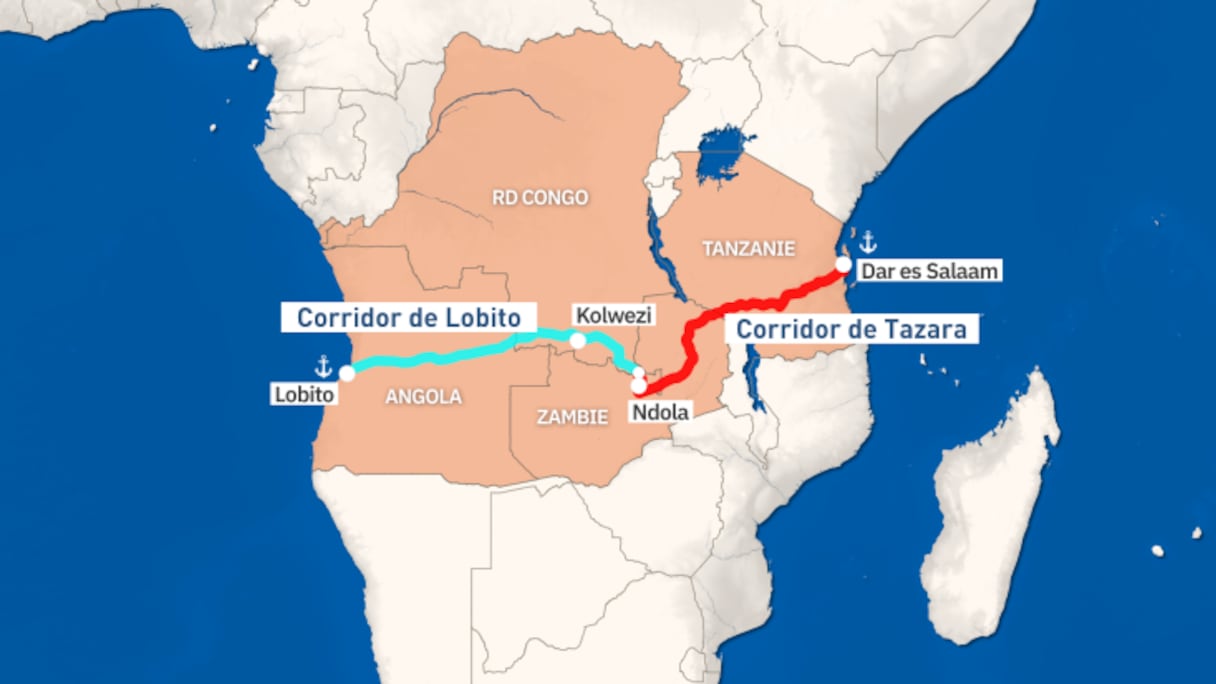

| Corridor de Lobito | Angola – Zambie – RDC | Accès optimisé au Copperbelt et structuration de chaînes de valeur minières |

| SGR Tanzanie | Tanzanie – Burundi – RDC | Intégration du corridor central vers les Grands Lacs |

| Extension concession Maputo | Mozambique – Afrique du Sud | Consolidation d’un hub logistique régional |

| Concessions portuaires 2023–2024 | Angola, Gambie, Tanzanie, Congo, Namibie, Maroc | Accélération de la participation privée |

| Pipelines régionaux existants | Mozambique–Zimbabwe ; Tanzanie–Zambie | Sécurisation des flux énergétiques intérieurs |

| Routes rurales prioritaires | Afrique subsaharienne | Sécurité alimentaire et intégration des bassins agricoles |

Pour autant, l’extension des capacités portuaires ne garantit pas, à elle seule, une amélioration de la compétitivité logistique. L’efficacité des chaînes d’approvisionnement dépend en grande partie de la connectivité avec les hinterlands.

Or, les coûts du transport intérieur demeurent élevés. Les données comparant les tarifs maritimes entre l’Asie et l’Afrique aux coûts du transport routier entre Dar es Salaam et Kigali montrent que le segment terrestre peut représenter une part disproportionnée du coût total d’acheminement. Cette situation pénalise les seize pays enclavés du continent, pour lesquels l’accès aux ports conditionne l’intégration aux marchés régionaux et mondiaux.

Le rail, pivot des corridors économiques émergents

La question de la connectivité intérieure renvoie directement au rôle du rail. Après une phase marquée par des projets greenfield entre 2015 et 2019, dont les lignes à écartement standard entre Djibouti et Addis-Abeba ou encore entre Mombasa et Naivasha, la période 2020-2024 a été dominée par la réhabilitation d’infrastructures existantes, sous l’effet de la pandémie. Néanmoins, une nouvelle dynamique semble s’esquisser.

En Tanzanie, 627 kilomètres de ligne à écartement standard ont été mis en service entre Dar es Salaam et Dodoma en 2024, avec 1 179 kilomètres supplémentaires en construction vers le lac Victoria, le lac Tanganyika et les frontières du Burundi et de la République démocratique du Congo. Ces investissements témoignent d’une volonté de repositionner le rail comme colonne vertébrale des corridors économiques.

Le financement ferroviaire reste toutefois dominé par le secteur public. Environ 90% des réseaux africains sont détenus par des entités publiques, ce qui limite leur capacité d’investissement.

Marsa Maroc ajoute Western Terminal au portefeuille de Nador West Med

Cependant, les bailleurs multilatéraux continuent de jouer un rôle central. Parallèlement, de nouveaux modèles émergent, notamment des concessions multi-utilisateurs et des systèmes de tarification d’accès, comme en Égypte. L’objectif est de diversifier les usages au-delà des flux miniers et d’ancrer ces lignes dans des corridors économiques intégrés.

Le corridor de Lobito illustre cette évolution avec la future liaison entre l’Angola et la Zambie qui vise à offrir une route plus rapide et plus efficace pour les exportations et importations du Copperbelt, tout en soutenant le développement de chaînes de valeur liées aux minerais et aux précurseurs de batteries. Le rail devient ainsi un instrument de structuration industrielle, au-delà de la simple extraction.

Si le rail concentre une attention renouvelée, la route demeure le mode dominant de transport sur le continent. Elle assure environ 80 % du fret et 90 % du transport de passagers. Pourtant, le réseau routier accuse un retard structurel.

Le rapport estime désormais le réseau de routes pavées à environ 818 000 kilomètres, après une révision méthodologique intégrant de nouvelles données nationales. Malgré cette progression, la densité moyenne atteint seulement 2,76 kilomètres pour 100 kilomètres carrés, contre 138 kilomètres pour 100 kilomètres carrés en Inde.

Lire aussi : Corridors: le Maroc facilite l’union des ports turcs et africains

Les disparités sont marquées. L’Algérie, l’Égypte et l’Afrique du Sud concentrent près de la moitié du réseau pavé africain. Dans plusieurs pays d’Afrique subsaharienne, une part importante des routes de corridors est classée en état moyen ou médiocre. Ces déficits pèsent sur les coûts logistiques, la sécurité alimentaire et l’intégration des zones rurales aux marchés urbains.

Les investissements routiers répondent généralement à deux priorités. D’une part, relier capitales, centres urbains secondaires, ports et postes-frontières. D’autre part, assurer un accès permanent aux zones rurales à potentiel agricole. Dans un contexte de croissance démographique et d’urbanisation, ces infrastructures conditionnent l’efficacité des chaînes agroalimentaires et la réduction des pertes post-récolte.

Vers des écosystèmes logistiques intégrés au service de l’industrialisation

Au-delà des routes et du rail, l’intégration logistique suppose le développement d’actifs complémentaires. Les ports secs, les dépôts intérieurs de conteneurs et les plateformes multimodales jouent un rôle déterminant dans la fluidité des flux. L’exemple du transport de produits pétroliers en Afrique de l’Est illustre l’intérêt de solutions intégrées. L’investissement dans une liaison multimodale entre Kisumu et Kampala, adossée au réseau de pipelines kényan, vise à réduire la pression sur les routes et à sécuriser l’approvisionnement régional.

Les pipelines eux-mêmes constituent un maillon stratégique. Bien que leur déploiement reste limité, notamment en Afrique de l’Ouest, leur développement est perçu comme une solution efficace pour répondre à la croissance de la demande énergétique intérieure. Leur viabilité dépend toutefois de garanties de volumes et de cadres tarifaires compétitifs.

Lire aussi : Ports: comment ont évolué les 5 plus grands terminaux à conteneurs africains depuis 2020

Dans cette dynamique, il s’agit de construire des écosystèmes cohérents. Le rapport insiste sur la nécessité d’une harmonisation réglementaire transfrontalière, d’une coordination politique renforcée et d’une mobilisation conjointe des financements pour les projets transnationaux.

Ainsi, la mobilisation du capital privé reste inégale selon les segments. Les ports attirent des investisseurs internationaux, tandis que les routes et le rail peinent à structurer des modèles de partenariats public-privé viables, notamment en dehors des corridors miniers. L’équilibre entre rentabilité économique et mission d’intérêt général conditionne l’appétit des investisseurs.

À l’horizon 2050, l’augmentation projetée de la population accentuera la pression sur les réseaux existants. Les infrastructures construites aujourd’hui doivent anticiper cette demande future tout en intégrant des critères de résilience climatique. Les ports doivent s’adapter à la montée du niveau des mers, les routes à la variabilité accrue des précipitations, et les corridors énergétiques à la transition vers des carburants moins carbonés.