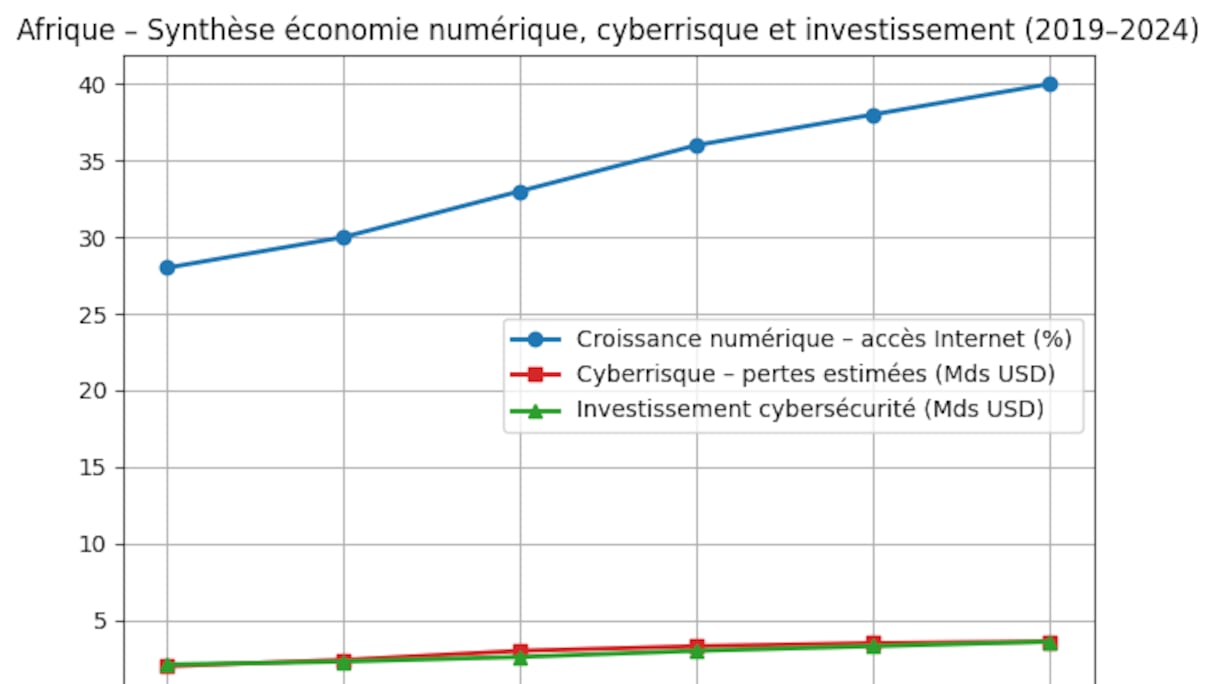

L’économie numérique africaine connaît, depuis les années 2020, une phase d’expansion sans précédent. Selon les données combinées de l’Union internationale des télécommunications citées par BEI (Banque européenne de développement) et de la Banque mondiale, la proportion de la population africaine ayant accès à Internet est passée d’environ 28% en 2019 à près de 38% en 2023, soit plus de 500 millions d’utilisateurs connectés dès 2022. Cette progression rapide, principalement tirée par l’Internet mobile et la diffusion des smartphones à bas coût, transforme en profondeur les structures économiques du continent.

Cette connectivité accrue alimente une dynamique de création de valeur dans des secteurs jusque-là peu intégrés aux chaînes numériques mondiales. Les services financiers numériques, le commerce électronique, les plateformes logistiques, les services administratifs en ligne et les écosystèmes de start-up deviennent des relais de croissance majeurs. Dans plusieurs pays, la finance mobile constitue désormais un pilier de l’inclusion financière et un vecteur d’intégration des secteurs informels dans l’économie formelle.

À mesure que les usages numériques se diffusent, la surface d’exposition aux cybermenaces s’élargit mécaniquement. Les systèmes d’information, souvent hétérogènes, parfois obsolètes et insuffisamment protégés, deviennent des cibles privilégiées pour des acteurs criminels organisés, locaux comme transnationaux.

D’après les rapports successifs d’Interpol, plus des deux tiers des États africains considèrent désormais la cybercriminalité comme une menace d’intensité moyenne à élevée pour leur sécurité nationale.

Les coûts économiques associés à cette insécurité numérique sont désormais documentés. Les incidents de cybersécurité auraient généré plus de 3 milliards de dollars de pertes cumulées sur le continent entre 2019 et 2025, selon les estimations croisées d’Interpol, de du cabinet Karney et d’organisations régionales. En intégrant les coûts indirects, tels que les interruptions d’activité, la restauration des systèmes, les pertes de données et l’atteinte à la réputation, certaines évaluations portent le préjudice annuel à près de 3,5 milliards de dollars.

Ces chiffres, bien qu’hétérogènes selon les méthodologies, traduisent une réalité convergente: la cybercriminalité constitue désormais un frein tangible à la productivité et à l’investissement dans l’économie numérique africaine.

Les institutions financières figurent parmi les cibles prioritaires des cybercriminels. L’essor des services bancaires en ligne, des fintechs et du paiement mobile concentre des volumes croissants de flux financiers et de données sensibles, rendant le secteur particulièrement attractif. Selon l’Association des banques d’Afrique de l’Ouest et les études sectorielles relayées par la Banque mondiale, près de 44% des cyberattaques recensées dans la région en 2022 visaient directement le secteur financier.

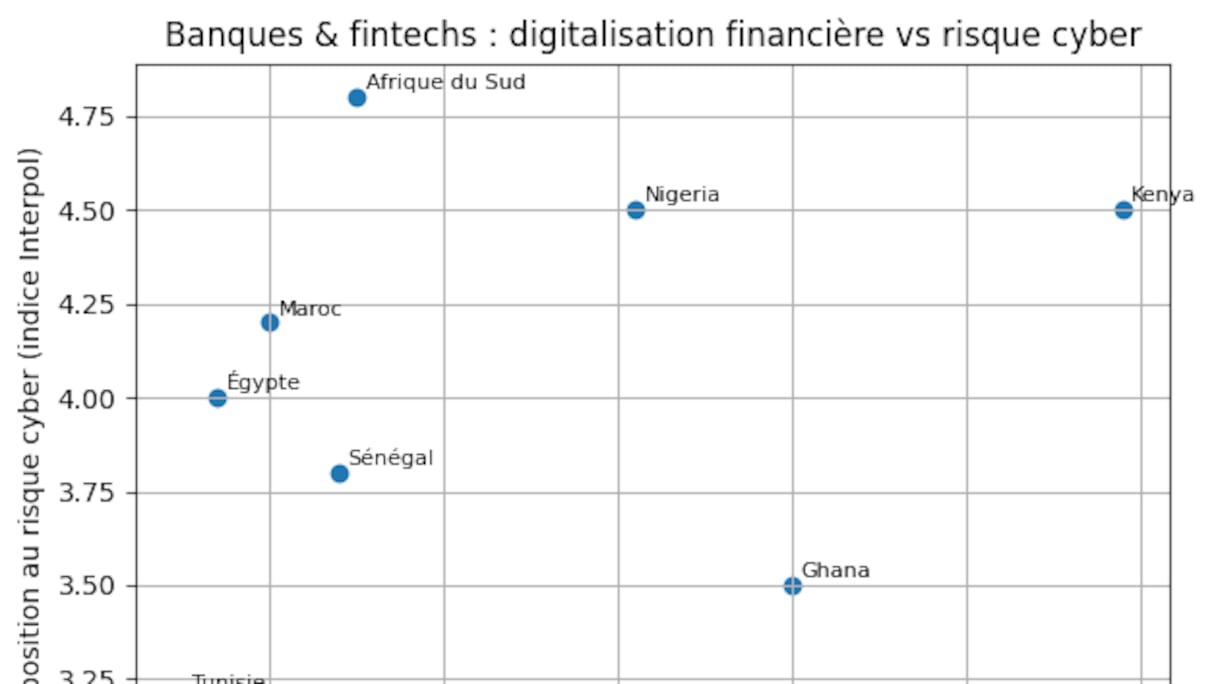

Tableau de performance réalisé à partir de différents rapports cités

| Pays | Position et score synthétique | Lecture économique |

|---|---|---|

| 1ᵉʳ – Afrique du Sud | Économie numérique avancée, risque élevé maîtrisé | Écosystème numérique le plus mature du continent, fortement exposé mais doté de capacités institutionnelles solides. |

| 2ᵉ – Maroc | Numérisation rapide, pression cyber élevée | Marché numérique dynamique, cadre juridique renforcé, forte attractivité donc forte exposition aux attaques. |

| 3ᵉ – Nigeria | Marché massif, vulnérabilités systémiques | Plus grand marché numérique africain, création de valeur élevée mais gouvernance cyber encore incomplète. |

| 4ᵉ – Kenya | Innovation forte, exposition extrême | Leader de la finance mobile, intensité d’attaques très élevée, réponse institutionnelle en montée. |

| 5ᵉ – Égypte | Numérisation d’État, sécurisation progressive | Large base numérique, menaces récurrentes, cadre légal et capacités publiques en renforcement. |

| 6ᵉ – Ghana | Gouvernance cyber robuste, marché intermédiaire | Bonne préparation institutionnelle, niveau de risque contenu, attractivité réglementaire élevée. |

| 7ᵉ – Île Maurice | Petite économie, maturité cyber élevée | Administration numérique avancée, forte crédibilité juridique, exposition liée à la finance offshore. |

| 8ᵉ – Tunisie | Capital humain solide, dynamique contrainte | Bon socle technique et réglementaire, investissements limités, pression cyber modérée. |

| 9ᵉ – Sénégal | Hub émergent, résilience en construction | Digitalisation rapide, menaces croissantes, capacités de réponse encore inégales. |

| 10ᵉ – Algérie | Numérisation contrôlée, priorité souveraine | Déploiement numérique progressif, cadre légal récent, exposition cyber encore contenue. |

Les vecteurs d’attaque les plus fréquents demeurent le phishing, la fraude aux cartes bancaires, les compromissions de courriels professionnels et, de plus en plus, les rançongiciels. Ces attaques exploitent à la fois les failles techniques des systèmes et les vulnérabilités humaines, notamment la faible sensibilisation des utilisateurs finaux.

Les pertes financières pour les banques africaines sont significatives. Les études citées par Interpol estiment que la cybercriminalité coûte environ 3,5 milliards d’euros par an au secteur financier africain. À l’échelle des établissements, chaque incident déclaré se traduit en moyenne par plusieurs centaines de milliers d’euros de pertes, un montant souvent supérieur aux budgets annuels alloués à la cybersécurité dans de nombreuses institutions.

Cette asymétrie entre le coût des attaques et l’investissement préventif fragilise l’ensemble de l’écosystème financier numérique. Elle menace, à terme, la confiance des usagers, condition indispensable à l’adoption durable des services financiers digitaux, notamment dans les économies où le mobile money joue un rôle central dans l’inclusion bancaire.

Les PME, maillon structurellement vulnérable

La vulnérabilité est encore plus marquée dans le tissu des petites et moyennes entreprises, qui constituent l’ossature productive du continent. Engagées dans une transition numérique souvent rapide et contrainte par la concurrence, les PME africaines disposent rarement de ressources humaines ou financières dédiées à la sécurité informatique.

Les études de Deloitte en Afrique francophone montrent que moins d’un quart des entreprises disposent d’outils structurés de détection des incidents, et qu’une minorité seulement a recours à des mécanismes de couverture assurantielle contre les risques cyber. Le basculement vers le télétravail et les plateformes numériques, accéléré par la pandémie de Covid-19, a encore élargi la surface d’attaque, sans renforcement proportionné des dispositifs de protection.

Les conséquences économiques sont parfois lourdes. Les attaques par compromission de courriels professionnels, relativement simples sur le plan technique, exploitent les chaînes de confiance entre PME, fournisseurs et clients. Elles peuvent entraîner des pertes financières immédiates et une désorganisation durable de l’activité. Les rançongiciels, quant à eux, frappent des structures incapables de restaurer leurs données faute de sauvegardes fiables, les plaçant devant le dilemme du paiement ou de l’arrêt d’activité.

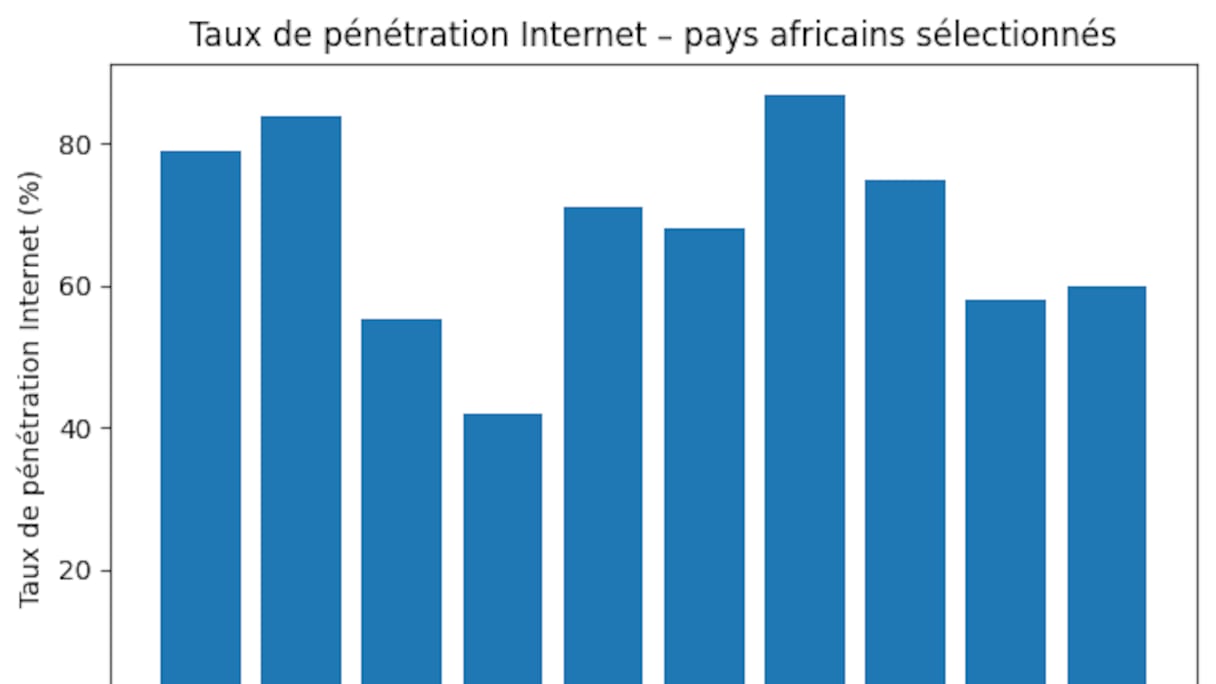

Taux de pénétration internet des pays africains sélectionnés par les rapports.

Cette fragilité n’est pas seulement individuelle mais a une dimension macroéconomique, dans la mesure où la défaillance de milliers de PME peut affecter l’emploi, les chaînes de valeur locales et la stabilité des recettes fiscales.

La numérisation des administrations publiques, encouragée par les stratégies d’e-gouvernement et de modernisation de l’État, expose les pays africains à des risques d’une autre nature. Les cyberattaques visant les systèmes fiscaux, les registres d’état civil, les plateformes de services publics ou les infrastructures critiques peuvent entraîner des perturbations économiques et sociales majeures.

Le cas du Kenya, confronté en 2023 à une attaque massive ayant paralysé plusieurs milliers de services en ligne, illustre la dépendance croissante des économies africaines aux infrastructures numériques. Selon l’Autorité des communications kényane, près de 860 millions de tentatives d’attaques ont été enregistrées en douze mois, un chiffre sans précédent à l’échelle du continent.

L’Afrique du Sud, le Nigeria et l’Égypte figurent également parmi les pays les plus ciblés, en raison de la taille de leurs économies numériques et de la centralité de leurs infrastructures. Les attaques contre les opérateurs d’énergie, de télécommunications ou de transport soulignent le risque de propagation des incidents cyber à l’économie réelle.

Ces menaces confèrent à la cybersécurité une dimension de souveraineté. La protection des systèmes d’information publics devient indissociable de la continuité de l’État et de la crédibilité de l’action publique.

Des réponses nationales inégales, mais en consolidation

Face à cette montée des risques, les réponses nationales restent contrastées. Certains pays, comme l’Afrique du Sud, le Maroc, le Ghana ou l’Île Maurice, ont engagé des stratégies structurées, combinant cadre légal, institutions dédiées et coopération internationale. D’autres avancent plus lentement, freinés par des contraintes budgétaires, institutionnelles ou de compétences.

Selon les données de l’Union africaine et de l’UIT, un peu plus de la moitié des pays africains disposent aujourd’hui d’une législation sur la protection des données, et moins d’un tiers ont ratifié la Convention de Malabo sur la cybersécurité. Cette fragmentation juridique crée des zones de faiblesse exploitables par des réseaux criminels transnationaux.

Les initiatives de coordination progressent néanmoins. La Déclaration de Lomé de 2022, signée par plusieurs ministres africains du numérique, engage les États à harmoniser leurs cadres réglementaires et à renforcer la coopération régionale. Les opérations conjointes menées par Interpol, telles que «Africa Cyber Surge», ont démontré l’efficacité du partage de renseignement et de l’action coordonnée.

Le marché africain de la cybersécurité, estimé à 2,5 milliards de dollars en 2020 et projeté à 3,7 milliards en 2025, demeure modeste au regard des besoins identifiés. Les cabinets spécialisés estiment qu’un effort supplémentaire de plus de 4 milliards de dollars par an serait nécessaire pour atteindre un niveau de résilience compatible avec l’essor de l’économie numérique.

La contrainte budgétaire se double d’un déficit aigu de compétences. Le continent ne compterait qu’environ 10.000 experts en cybersécurité, alors que les besoins seraient au moins dix fois supérieurs. Cette pénurie limite la capacité des États et des entreprises à internaliser les fonctions critiques de sécurité et renforce la dépendance vis-à-vis de prestataires externes.

Les programmes de formation, les académies spécialisées et les partenariats universitaires se multiplient, mais leurs effets restent graduels. La sensibilisation des utilisateurs, des PME et des administrations demeure un enjeu tout aussi déterminant, la «vulnérabilité humaine» restant l’un des principaux vecteurs d’attaque identifiés par Interpol.

La décennie en cours sera décisive. Si les vulnérabilités persistent, la cybercriminalité risque de freiner durablement l’essor de l’économie numérique africaine. À l’inverse, un investissement cohérent dans la sécurité, les compétences et la coopération peut transformer la cybersécurité en levier de compétitivité et de résilience.