À l’orée de 2026, le diagnostic dressé par S&P Global Ratings dessine une Afrique à deux vitesses. D’un côté, une dynamique de notation encore globalement positive, portée par des perspectives de croissance solides et des réformes budgétaires engagées dans plusieurs pays. De l’autre, un mur de dette extérieure qui s’élève rapidement, exposant de nombreux États à des arbitrages budgétaires délicats, dans un environnement international fragmenté et politiquement instable.

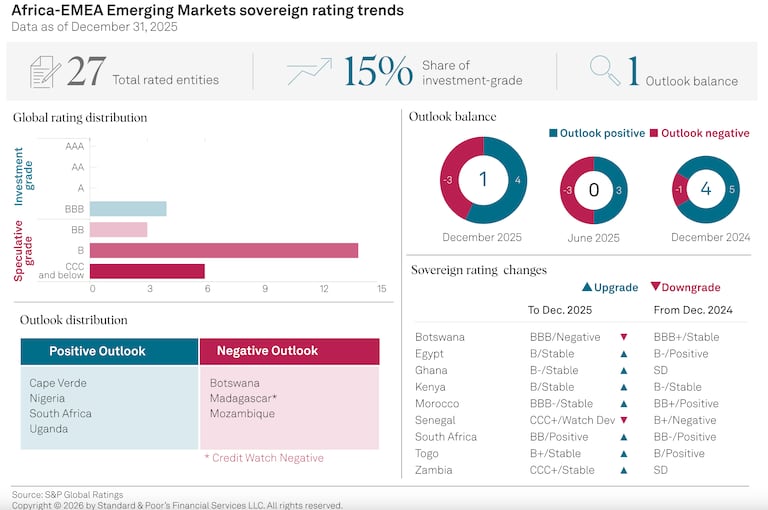

Selon l’agence de notation américaine, la région conserve une perspective globale positive en ce début d’année 2026, bien que moins marquée qu’au début de 2025. Cette amélioration relative s’explique principalement par le redressement des perspectives de croissance et par la poursuite de réformes économiques jugées crédibles, qui ont conduit à sept relèvements de notation souveraine en Afrique au cours de l’année 2025. L’assainissement progressif des finances publiques, l’atténuation des tensions sur les liquidités et la résolution de restructurations complexes dans le cadre commun du G20, notamment au Ghana et en Zambie, ont également contribué à renforcer les profils de crédit de plusieurs États.

Dans ce contexte, S&P Global Ratings a relevé la notation du Maroc à «BBB-», le faisant entrer dans le cercle restreint des souverains africains bénéficiant d’une notation de qualité investissement, désormais au nombre de quatre. Les perspectives positives restent par ailleurs plus nombreuses que les négatives, comme en témoigne la récente révision à la hausse des perspectives de la République démocratique du Congo, confirmée à «B-/B», en raison de progrès budgétaires et extérieurs jugés significatifs. Pour autant, l’agence souligne que les améliorations structurelles, qu’il s’agisse d’une croissance durable ou d’une réduction tangible du fardeau de la dette publique et extérieure, s’inscrivent dans un horizon de long terme et ne sauraient neutraliser à court terme les vulnérabilités accumulées.

Sur le plan macroéconomique, S&P Global Ratings anticipe pour 2026 une croissance moyenne du PIB réel africain d’environ 4,5%, malgré de fortes disparités entre pays et sous-régions. Les soldes budgétaires devraient, dans l’ensemble, rester relativement stables, avec une légère consolidation des déficits, attendus en moyenne à 3,5% du PIB en 2026, contre 3,7% en 2025. Cette trajectoire masque toutefois des situations contrastées.

Selon le rapport, les pays exportateurs de pétrole, tels que l’Angola, le Tchad, le Congo-Brazzaville et le Nigéria, apparaissent exposés à la baisse attendue des cours. S&P Global Ratings table sur un prix moyen du baril de 60 dollars en 2026.

À l’inverse, la vigueur persistante des prix de certaines matières premières, notamment l’or et le cuivre, devrait soutenir les recettes publiques et les entrées de capitaux dans plusieurs économies, parmi lesquelles l’Afrique du Sud, la Zambie, la Guinée, l’Ouganda, l’Éthiopie, la RDC, le Ghana et le Rwanda. Cette hétérogénéité sectorielle, selon le rapport continue de structurer les trajectoires de crédit sur le continent, renforçant les écarts entre économies diversifiées et pays dépendants d’un nombre limité de ressources.

Lire aussi : Afrique du Nord: le regard du FMI sur une décennie de résilience budgétaire

Par ailleurs, l’évolution de l’inflation constitue un autre paramètre clé du scénario 2026. Selon S&P Global Ratings, la combinaison d’une politique monétaire toujours restrictive, de la relative stabilité des taux de change – soutenue par la perspective d’un dollar américain plus faible – et du recul des prix mondiaux de l’énergie devrait contribuer à une décrue de l’inflation par rapport aux sommets récents. Cette normalisation progressive pourrait, à terme, modérer les coûts de financement en monnaie locale pour de nombreux gouvernements et créer un environnement plus favorable à la mise en œuvre de réformes fiscales, notamment en matière d’élargissement de l’assiette et d’amélioration du recouvrement des recettes. L’agence note toutefois que ces efforts demeurent complexes dans les pays où la pauvreté est plus aiguë et où l’économie informelle occupe une place prépondérante.

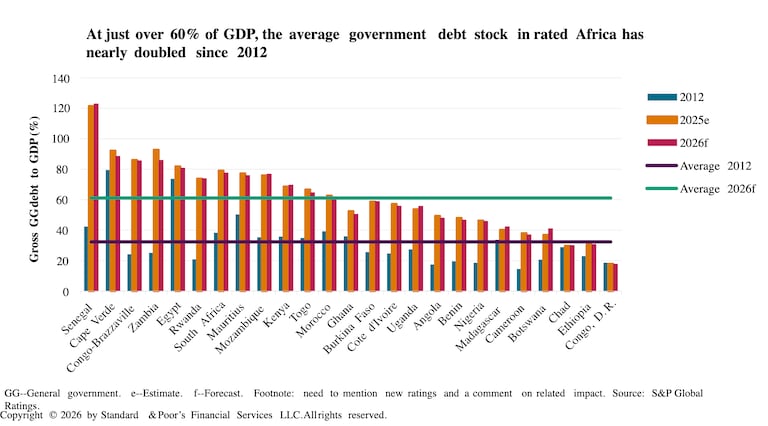

Malgré ce contexte macroéconomique relativement porteur, le risque d’accumulation de la dette publique reste central. Les dépassements budgétaires persistants observés au cours des deux dernières décennies ont contribué à une dégradation progressive des profils de crédit de nombreux États africains.

Cette dynamique a été aggravée par une crédibilité parfois limitée des politiques publiques et par une faible prévisibilité institutionnelle, rendant les économies plus vulnérables à des chocs exogènes majeurs, tels que l’effondrement des prix des matières premières en 2014-2015, la pandémie de Covid-19 ou encore des épisodes récurrents d’instabilité politique. Il en résulte une croissance inférieure au potentiel, des recettes fiscales faibles et concentrées, ainsi que des structures de dépenses rigides, compliquant le désendettement.

S&P Global Ratings prévoit ainsi que la dette publique moyenne des États africains notés restera stable en 2026, autour de 61% du PIB, un niveau élevé au regard des capacités de financement domestiques.

Lire aussi : Financement de la tech: l’Afrique fait face à une dette de 1,6 milliard de dollars

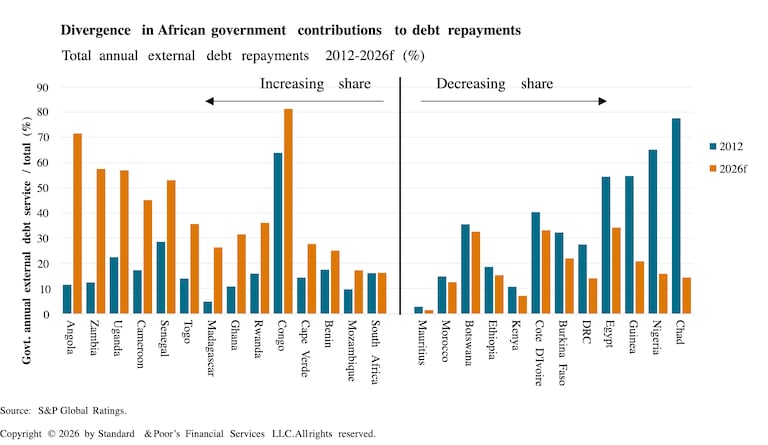

C’est toutefois sur le front de la dette extérieure que les tensions apparaissent les plus aiguës. L’agence estime les remboursements du principal de la dette extérieure des États africains notés à environ 90 milliards de dollars en 2026, un montant proche d’un record historique. Près d’un tiers de cette somme est imputable à l’Égypte, dont les remboursements atteindraient environ 27 milliards de dollars, loin devant l’Angola, l’Afrique du Sud et le Nigéria. La part de la dette dans le service annuel total varie fortement d’un pays à l’autre, reflétant des situations budgétaires très contrastées. Une hausse marquée de cette part signale généralement des déficits persistants et une vulnérabilité accrue face aux risques de refinancement et aux fluctuations des marchés.

Dans ce contexte, S&P Global Ratings anticipe un recours accru aux opérations de gestion du passif, notamment sous la forme d’échanges de titres. L’agence considère ces opérations comme des échanges forcés lorsque les investisseurs reçoivent moins que ce qui était initialement prévu et qu’un défaut de paiement aurait été probable en l’absence de restructuration. Des pays tels que la Côte d’Ivoire, le Bénin, l’Angola, l’Ouganda, le Congo-Brazzaville, l’Afrique du Sud, le Mozambique et le Kenya ont déjà été particulièrement actifs dans ce domaine. Si ces stratégies peuvent réduire les risques de refinancement à court terme, elles traduisent aussi la persistance de fragilités structurelles.

Les risques ne sont pas uniquement financiers. S&P Global Ratings met en avant la montée des tensions sécuritaires et du mécontentement populaire comme facteurs de perturbation majeurs.

En Afrique de l’Ouest et centrale, la dégradation de la situation sécuritaire, liée à l’expansion des insurrections islamistes, notamment au Sahel, pèse lourdement sur les finances publiques. Le Burkina Faso et le nord-est du Nigéria sont les zones les plus touchées, mais des risques existent également au Bénin, au Togo, au Cameroun, au Tchad, en Côte d’Ivoire, au Ghana et au Mozambique. Ces pressions sécuritaires représentent un coût budgétaire significatif et peuvent accentuer des déséquilibres déjà prononcés.

Parallèlement, la multiplication des tentatives de coup d’État et des mouvements de contestation sociale complique la conduite des politiques économiques. S&P Global Ratings relève notamment des tentatives de coup d’État au Burkina Faso et au Bénin, ainsi que des épisodes d’instabilité en Guinée-Bissau et à Madagascar.

À Madagascar, le renversement du gouvernement, sur fond de mécontentement lié au coût de la vie, a illustré le poids croissant des revendications sociales, notamment portées par une jeunesse urbaine confrontée à la précarité. Des manifestations similaires ont été observées au Kenya en 2024, en réaction à des hausses d’impôts prévues par la loi de finances. Selon l’agence, ces pics de tensions internes peuvent infléchir les orientations budgétaires, en particulier lorsque les gouvernements cherchent à accroître leurs recettes dans un contexte inflationniste.

Lire aussi : Économie numérique: les cyberattaques ont coûté 3,5 milliards de dollars à l’Afrique

Les disparités régionales demeurent enfin un élément structurant de l’analyse. D’après S&P Global Ratings, les pays de l’Union économique et monétaire ouest-africaine affichent globalement des profils de crédit à long terme plus solides que ceux de la Communauté économique et monétaire de l’Afrique centrale, plus exposée à la volatilité durable des prix du pétrole.

Toutefois, la perspective d’un rééchelonnement de la dette régionale du Sénégal constitue un risque pour l’ensemble de l’UEMOA, en raison des interconnexions financières et de l’exposition des banques régionales aux titres publics sénégalais. L’agence estime néanmoins que les établissements bancaires de l’UEMOA, notamment en Côte d’Ivoire, demeurent globalement bien capitalisés et capables d’absorber un choc modéré.

À l’horizon 2026, le continent africain se trouve ainsi à la croisée des chemins. La solidité relative de la croissance et l’amélioration graduelle des cadres macroéconomiques offrent des leviers de résilience. Mais l’ampleur des remboursements de dette extérieure, en plus des risques sécuritaires et politiques, pose une question centrale, celle de la dynamique positive des notations souveraines sur comment résister à un choc de liquidité externe d’une telle magnitude ?