Alors que l’or clôture 2025 avec sa plus forte hausse annuelle depuis 1979, l’industrie minière africaine affiche une vitalité remarquable, portée par des pays qui transforment leur potentiel géologique en projets concrets. C’est dans ce contexte que l’analyse du paysage minier africain, éclairée par les récentes annonces de cinq sociétés aurifères nord-américaines (les canadiens Lake Victoria Gold, Barrick, Fortuna Mining, Kinross Gold et l’américain SSR Mining), révèle une géographie économique de plus en plus polarisée.

Dans un récent communiqué publié par USA News Group, filiale de Market IQ Media Group, spécialisé dans les actualités financières, notamment sur les mines et les actions, l’on constate que deux pôles distincts mais complémentaires sortent du lot: l’Afrique de l’Ouest avec le Sénégal, le Mali et le Ghana d’un côté et la zone d’Afrique de l’Est centrée sur la Tanzanie.

Ces pôles capitalisent sur un facteur clé devenu primordial en 2025: la localisation dans des districts miniers de «premier ordre», offrant désormais un avantage décisif en termes de dé-risquage, d’infrastructures et de continuité géologique, attirant investisseurs et majors.

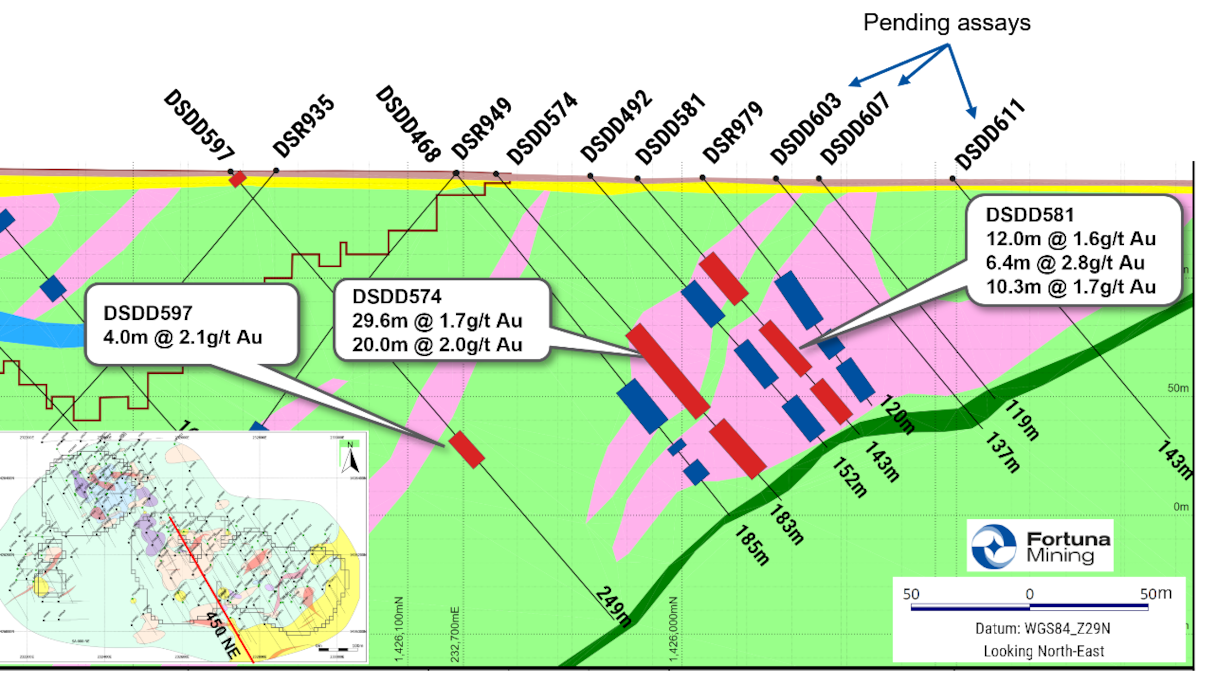

Ainsi, le Sénégal émerge comme un épicentre de développement avancé, illustré par le projet Diamba Sud Gold de Fortuna Mining Corp. Les récents résultats de forage, comme le forage DSDD574 (1,7 g/t sur 29,6 m et 2,0 g/t sur 20,0 m), démontrent une expansion significative de la minéralisation au-delà des fosses prévues. Paul Weedon, Vice-Président exploration, souligne que «l’importance est que les forages au sud-ouest de la coque optimisée actuelle étendent la minéralisation, renvoyant des intervalles d’or larges et constants».

Lire aussi : Or, argent, platine, cuivre, cobalt ... ces métaux qui ont flambé en 2025 et les pays africains qui en ont profité

Ce projet, au stade de l’Étude de Préfaisabilité Économique (PEA), affiche déjà une robustesse économique exceptionnelle avec une valeur actuelle nette (VAN) après impôts (5%) de 563 millions de dollars et un TRI de 72% à un prix de l’or de 2.750 dollars/l’once, plaçant le Sénégal dans la ligue des destinations minières à haut rendement. La progression vers une étude de faisabilité et une décision de construction prévue au deuxième trimestre 2026 confirme l’accélération du calendrier de développement dans la région.

Le Mali et le Ghana, cités aux côtés du Sénégal et de la Tanzanie comme bénéficiaires de l’accélération des calendriers de développement minier, confirment leur statut de territoires de «premier ordre». Bien que la publication de USA News Group ne détaille pas de projets spécifiques dans ces deux pays pour cette période, leur inclusion dans ce groupe restreint est significative.

Elle souligne leur attractivité intrinsèque basée sur des juridictions minières éprouvées, un cadre géologique favorable reconnu (la fameuse «continuité géologique»), et des infrastructures minières existantes qui réduisent les risques et les coûts pour les opérateurs.

Lire aussi : Réappropriation des minerais: l’Afrique de l’Ouest, nouveau gisement du souverainisme économique

Leur présence dans cette liste aux côtés de projets aussi avancés que Diamba Sud au Sénégal ou Tembo/Imwelo en Tanzanie suggère que ces nations ouest-africaines continuent d’attirer les investissements et les activités d’exploration et de production de niveau mondial. Une dynamique régionale, illustrée par la robustesse économique démontrée au Sénégal, qui bénéficie très probablement aux projets maliens et ghanéens situés dans des districts miniers similaires ou connectés.

L’effet d’entraînement et la valorisation «premium» associée aux opérateurs dans ces districts de «premier ordre» s’appliquent ainsi à l’ensemble de ce cluster ouest-africain en plein essor, consolidant son rôle central dans la réponse du secteur minier africain à la forte hausse du prix de l’or.

La Tanzanie, en revanche, illustre la puissance d’un écosystème minier mature. La région du Lac Victoria confirme son statut de district de «premier ordre». L’annonce de Barrick Gold d’explorer une introduction en bourse (IPO) d’une filiale regroupant ses actifs nord-américains d’élite (dont Nevada Gold Mines et Pueblo Viejo) souligne la valeur accordée aux juridictions stables et productives.

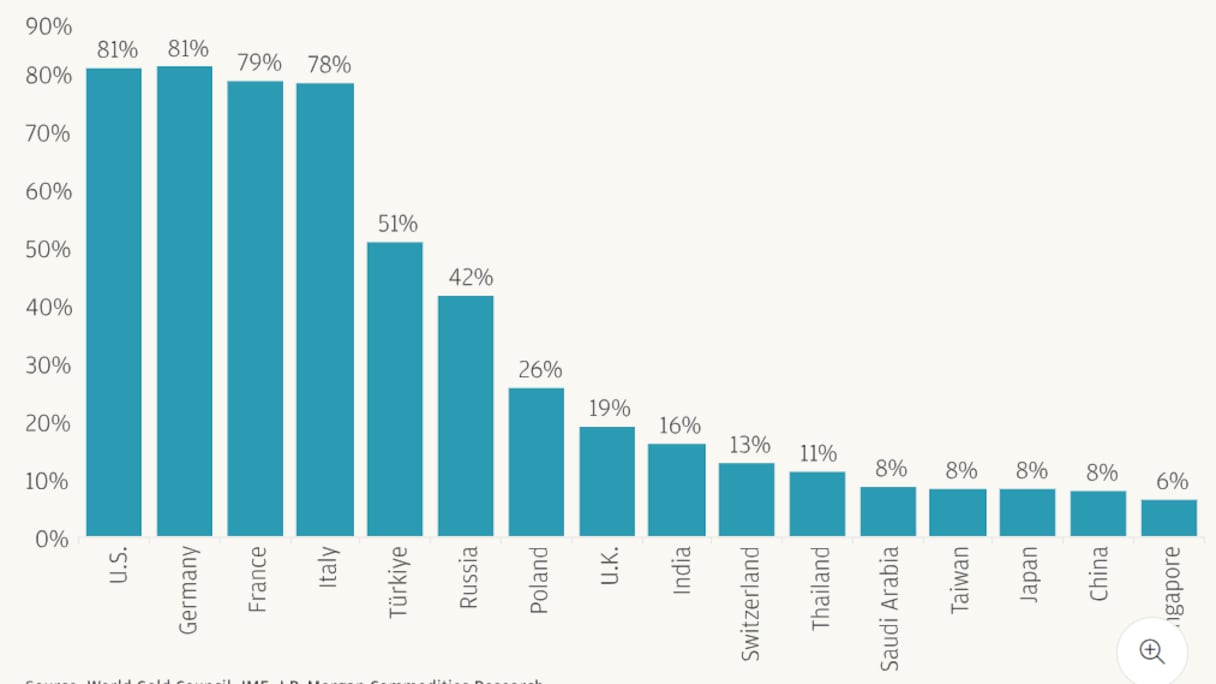

Les données du FMI montrent que les réserves d'or des banques centrales mondiales totalisent près de 36 200 tonnes et représentent près de 20 % des réserves officielles à la fin de 2024, contre 15 % à la fin de 2023.

Une logique de valorisation par la qualité de la juridiction qui bénéficie directement aux juniors opérant dans son orbite, comme Lake Victoria Gold. Laquelle incarne la stratégie de développement accéléré permise par cette localisation privilégiée. Ses résultats de surface à haute teneur (jusqu’à 35,45 g/t au projet Tembo, voisin immédiat de la mine Bulyanhulu de Barrick) valident ses cibles de forage. Plus crucial encore, ses négociations avancées pour accéder à une usine de traitement de 500 tonnes par jour appartenant à Nyati Resources, «située sur l’un des permis Tembo de LVG, directement à côté de la mine Bulyanhulu de Barrick», ouvrent une voie crédible et à faible capex vers une production à court terme.

Marc Cernovitch, President et CEO de Lake Victoria Gold, résume la transition: «nous passons de l’exploration à l’exécution. Notre engagement avec Nyati Resources offre une voie tangible pour traiter ce matériau. Notre attention est entièrement concentrée sur la définition de la ressource à Ngula 1 et la finalisation d’un accord de traitement qui tire parti des infrastructures existantes pour minimiser les sorties de capitaux». Ce modèle, combiné à l’avancement parallèle du projet phare Imwelo (à 12 km de Geita d’AngloGold Ashanti), démontre comment la proximité des géants offre un tremplin unique pour les juniors ambitieux en Tanzanie.

Sénégal, Mali, Ghana, Tanzanie: profils stratégiques dans la ruée vers l’Or africain

| Pays | Rôle | Atouts clés | Projets/Acteurs majeurs | Dynamique spécifique |

|---|---|---|---|---|

| Sénégal | Épicentre de développement avancé en Afrique de l’Ouest | - Robustesse économique (TRI 72%, VAN 563M$); - Expansion de minéralisation | Diamba Sud Gold (Fortuna Mining) | Accélération vers étude de faisabilité (Q2 2026) |

| Mali | Membre du cluster ouest-africain « Tier-One » | - Juridictions éprouvées; - Infrastructures existantes | Aucun projet spécifique cité | Bénéficie de l’effet d’entraînement régional et de la valorisation « premium » |

| Ghana | Membre du cluster ouest-africain « Tier-One » | - Continuité géologique; - Réduction des coûts opérationnels | Aucun projet spécifique cité | Attractivité confirmée par inclusion parmi les territoires accélérant les développements |

| Tanzanie | Écosystème minier mature d’Afrique de l’Est | - Proximité des géants miniers; - Infrastructures partagées | Tembo/Imwelo (Lake Victoria Gold), Bulyanhulu (Barrick) | Modèle de développement accéléré pour juniors (ex: usine 500 t/j partagée) |

Source: USA News Group.

Stratégies de valorisation et dynamiques financières

Les stratégies des acteurs révèlent des approches différenciées pour maximiser la valeur dans ces districts de choix, reflétant une maturité sectorielle variée face aux mêmes perspectives de marché. Barrick, en tant que géant établi, cherche à matérialiser la prime de qualité juridictionnelle et géologique attachée à ses actifs de premier ordre par une éventuelle introduction en bourse d’une filiale.

Une manœuvre financière sophistiquée qui vise à créer un véhicule d’investissement pur, cristallisant la valeur supérieure de ses intérêts dans des opérations d’élite comme Nevada Gold Mines et Pueblo Viejo, et à libérer du capital tout en conservant le contrôle. À l’autre extrémité du spectre, des producteurs comme Fortuna au Sénégal et SSR Mining adoptent une stratégie de valorisation par la démonstration tangible de la robustesse économique et de la croissance organique.

Le plan de mine de 12 ans pour Cripple Creek&Victor (CC&V) présenté par SSR Mining, avec une valeur actuelle nette après impôts significative et une sensibilité élevée au cours de l’or, est conçu pour prouver la pérennité et la rentabilité de son acquisition transformatrice. La déclaration de Rod Antal, Président Exécutif, selon laquelle «CC&V a déjà remboursé le prix d’acquisition initial de 100 millions de dollars en flux de trésorerie disponibles après impôts générés sur le site minier», et un Taux de Rendement Interne (TRI) transactionnel dépassant les 100%, valident cette stratégie de création de valeur par l’exécution opérationnelle et l’intégration réussie.

Lire aussi : Les producteurs d’or africains face à un paradoxe: cours record, bénéfices limités

En parallèle, Kinross Gold illustre une troisième voie, priorisant la solidité financière absolue comme levier stratégique ultime. Sa campagne agressive de remboursement de dette, aboutissant à une position de trésorerie nette positive et à une amélioration de sa notation de crédit, n’est pas une simple gestion de bilan.

Elle constitue un atout offensif lui conférant une flexibilité financière inégalée pour saisir des opportunités futures, résister aux cycles ou retourner des capitaux aux actionnaires. Comme le souligne sa CFO, Andrea Freeborough, cette approche disciplinée est le fondement d’une résilience et d’une crédibilité qui transcendent les cycles des matières premières.

Ainsi, tandis que Barrick «monétise» son portefeuille de top actifs, que Fortuna et SSR «prouvent» la valeur de leurs projets par la technique et la génération de cash, Kinross «fortifie» son bilan pour se placer en position de force indépendante, démontrant que les stratégies de valorisation dans les territoires de premier ordre sont multiples mais convergent toutes vers la création d’une prime de confiance pour les investisseurs.

Lire aussi : L’or séduit à nouveau les Marocains

Comme l’on peut le constater, la publication de USA News Group met en lumière une convergence africaine cruciale: des pays comme le Sénégal et la Tanzanie offrent désormais une combinaison gagnante de potentiel géologique substantiel, de cadres d’investissement qui se consolident, et d’accès à des infrastructures ou à un savoir-faire opérationnel critique (grâce à la présence des majors).

Ceci se produit dans un contexte mondial où la demande soutenue des banques centrales– en moyenne de 585 tonnes par trimestre- pousse les prévisions de JP Morgan vers les 5.000 de dollars/l’once d’ici fin 2026. Pourtant, les actions des sociétés aurifères continuent de sous-performer le lingot malgré un fort levier opérationnel.

Cette sous-performance relative pourrait créer une fenêtre d’opportunité pour les investisseurs identifiant les producteurs de qualité dans les districts établis d’Afrique, où le facteur localisation de premier ordre agit comme un puissant dérisquant et catalyseur de valorisation.

L’accélération des calendriers de développement au Ghana, au Sénégal, au Mali et en Tanzanie témoigne de la capacité croissante du continent à transformer son sous-sol en richesses tangibles, positionnant ces nations comme des acteurs incontournables de la prochaine phase de croissance du secteur aurifère mondial.