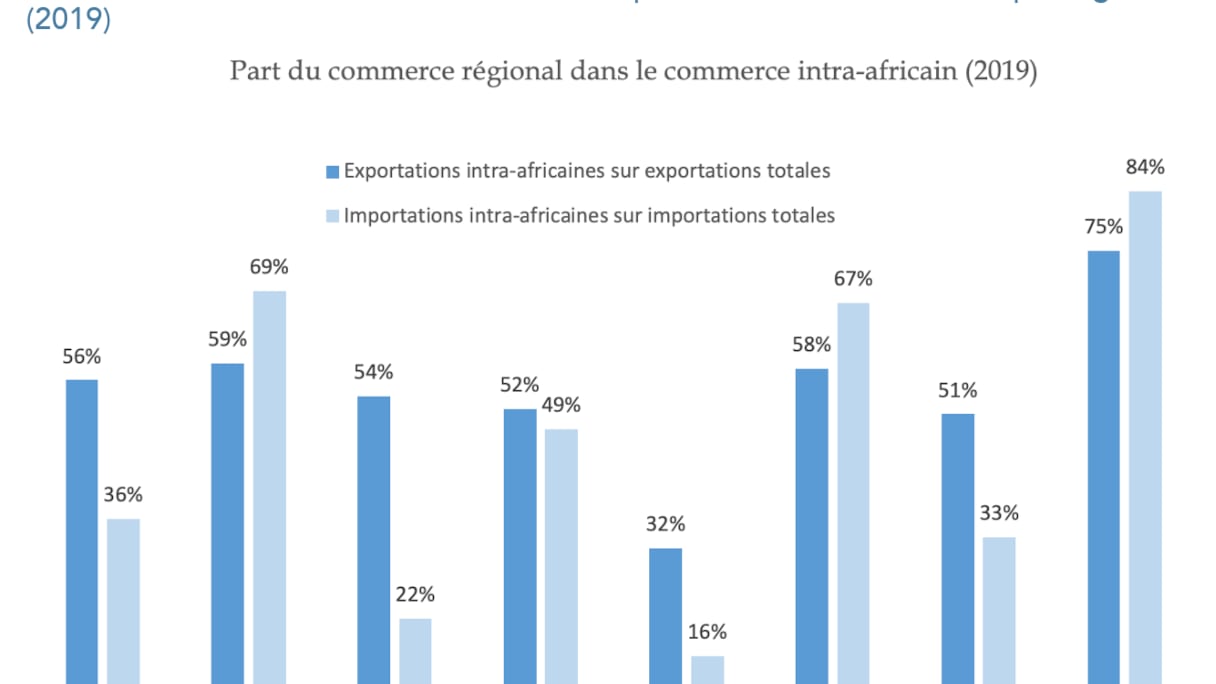

Avant la ZLECAf, le commerce intra-africain ne représentait qu’environ 18% des exportations totales du continent, un niveau sans équivalent dans les autres grandes régions du monde. En Europe, cette part varie entre 48% et 58% selon les périodes, tandis qu’en Asie elle dépasse régulièrement les 45%. Cette faiblesse structurelle traduisait une insertion internationale déséquilibrée, héritée de trajectoires historiques marquées par l’extraversion commerciale et la spécialisation dans l’exportation de matières premières brutes.

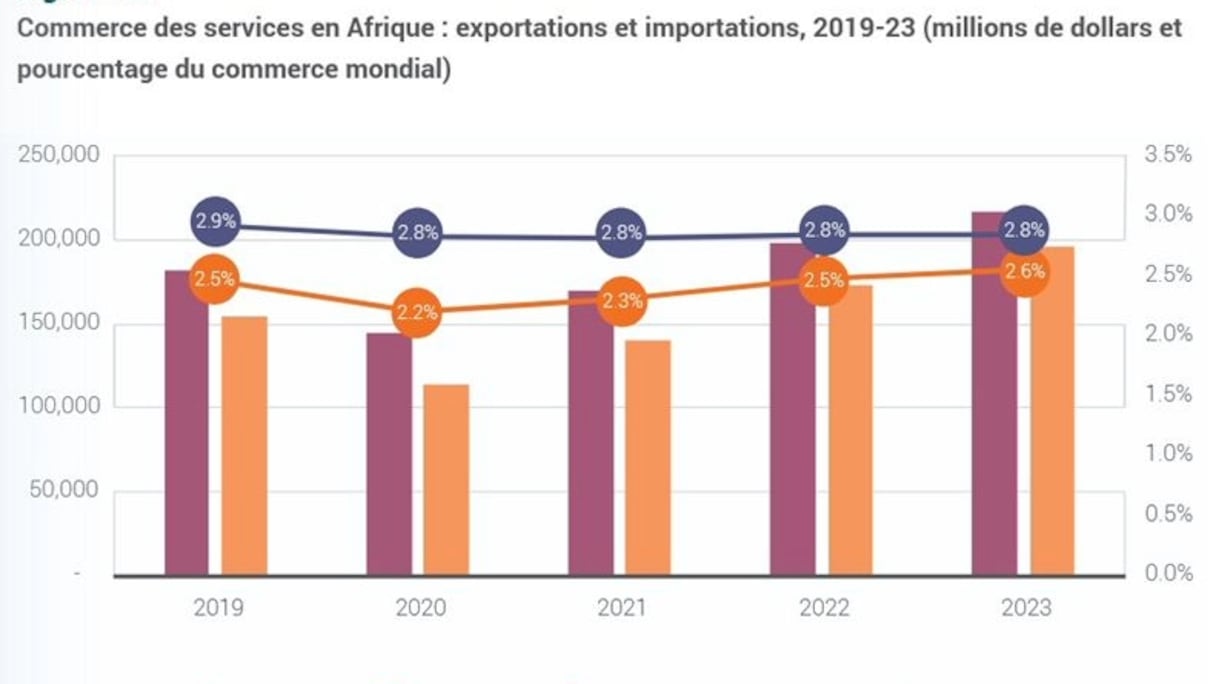

Le modèle des économies africaines s’est largement construit sous contrainte coloniale, avec des réseaux de transport et des systèmes productifs orientés vers les métropoles européennes plutôt que vers les marchés régionaux. Une méthode qui plombe jusqu’à ce jour certaines économies africaines. Cette logique a perduré après les indépendances, renforcée par des politiques industrielles fragmentées, des marchés nationaux étroits et une dépendance persistante aux recettes d’exportation hors du continent. À la veille de la ZLECAf, l’Afrique ne représentait ainsi que 2,8% du commerce mondial, selon la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED), malgré près de 18% de la population mondiale.

La faiblesse du commerce intra-africain n’était pas uniquement le produit d’une absence de volonté politique. Elle reflétait aussi des contraintes matérielles lourdes: infrastructures déficientes, coûts logistiques élevés, cadres réglementaires hétérogènes et instabilité macroéconomique dans plusieurs régions. À cela s’ajoutaient des systèmes financiers fragmentés et des monnaies peu convertibles, compliquant les échanges transfrontaliers même lorsque des complémentarités économiques existaient.

Lire aussi : Le patronat marocain réaffirme son engagement pour la réussite de la ZLECAf et l’essor du «Made in Africa»

C’est dans ce contexte que la ZLECAf s’est progressivement imposée comme un projet central de l’Union africaine. Les premières discussions formelles ont été engagées à Addis-Abeba au milieu des années 2010, dans le prolongement des communautés économiques régionales existantes. L’accord a été signé en 2018, avant que sa phase opérationnelle ne soit officiellement lancée en juillet 2019 à Niamey. Les premiers échanges commerciaux sous le régime de la ZLECAf n’ont toutefois débuté que le 1er janvier 2021, révélant déjà la complexité du passage de la norme juridique à la réalité économique.

La ZLECAf est présentée comme un pilier de l’Agenda 2063 de l’Union africaine, qui vise à bâtir une Afrique intégrée, prospère et pacifique. Avec un marché potentiel de près de 1,4 milliard de consommateurs et un PIB cumulé estimé à 3.400 milliards de dollars, l’accord entend créer un espace économique capable de soutenir une industrialisation endogène et de renforcer la position du continent dans les chaînes de valeur mondiales.

Les institutions internationales ont rapidement quantifié les bénéfices attendus de la ZLECAf. Selon la Banque mondiale, l’accord pourrait générer près de 450 milliards de dollars de revenus supplémentaires d’ici 2035 et sortir environ 30 millions de personnes de l’extrême pauvreté. Ces projections reposent sur l’hypothèse d’une réduction substantielle des droits de douane, mais surtout d’un recul significatif des barrières non tarifaires, souvent plus pénalisantes que les taxes elles-mêmes. Mais à ce jour les initiatives pour contourner ces goulots d’étranglements restent vaines.

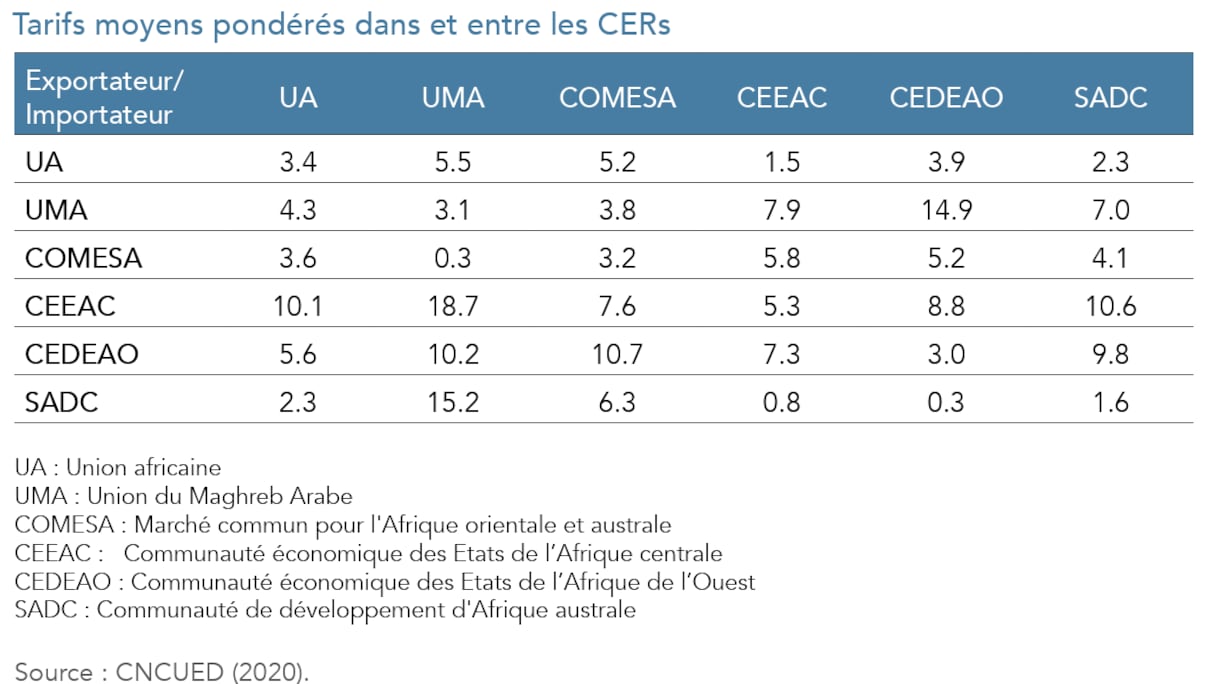

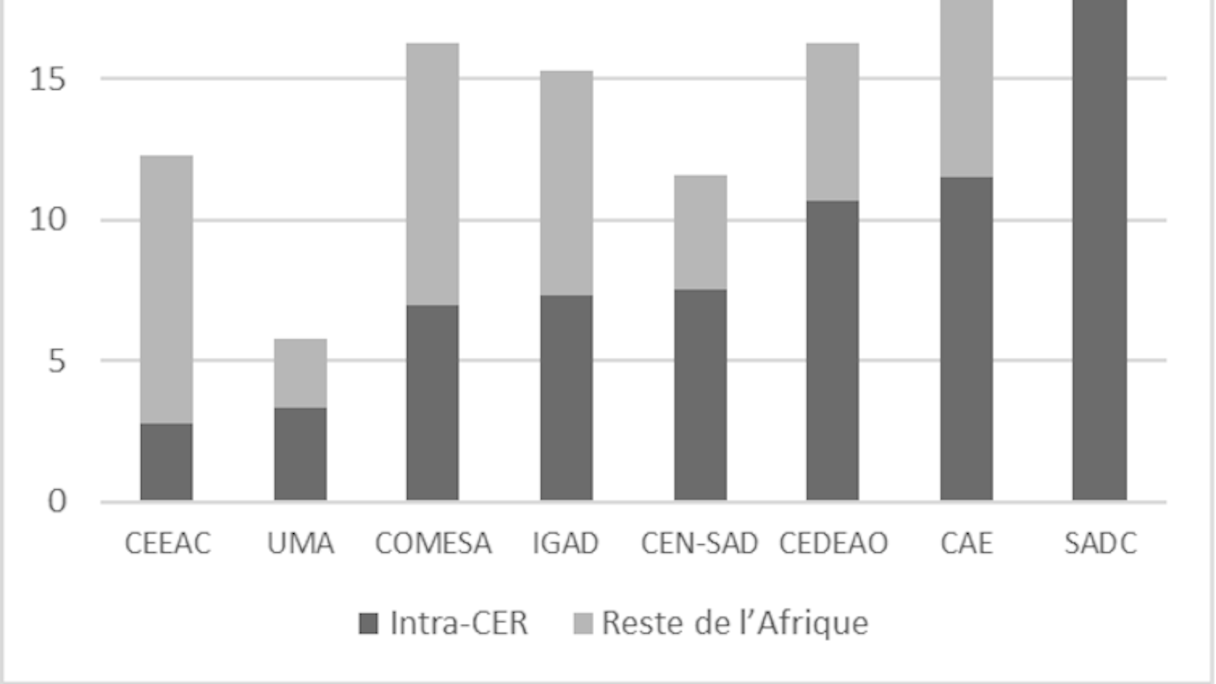

Tarifs moyens pondérés dans et entre les communautés économiques régionales

D’autres estimations évoquent un gain de croissance du PIB continental d’environ 1,2% par an à long terme, ainsi qu’une augmentation du commerce intra-africain pouvant atteindre 45% à l’horizon 2045. Dans les scénarios les plus optimistes, notamment ceux relayés par certains centres de recherche, les exportations intra-africaines pourraient même doubler d’ici 2035, à condition que les réformes soient pleinement mises en œuvre.

Au-delà des chiffres, ces projections ont joué un rôle politique essentiel. Elles ont permis de mobiliser les États autour d’un narratif commun, fondé sur l’idée que l’intégration régionale constitue une condition préalable au développement industriel et à la souveraineté économique du continent.

Lire aussi : Atlantique africain: atouts et freins à l’émergence d’une nouvelle passerelle commerciale internationale

La réalité de la mise en œuvre apparaît toutefois plus nuancée. Fin 2024, seuls 31 pays sur les 48 ayant ratifié l’accord avaient effectivement engagé des échanges commerciaux sous le régime de la ZLECAf. Plusieurs rapports soulignent que, pendant certaines périodes, moins de 24 États opéraient activement dans ce cadre. Cette lenteur n’est pas uniquement imputable à des résistances politiques, mais aussi à des capacités administratives et techniques inégales.

La libéralisation tarifaire, pilier central de l’accord, progresse de manière hétérogène. Si la suppression progressive de 90% des droits de douane est inscrite dans les textes, son application effective reste conditionnée à des négociations complexes sur les règles d’origine et les produits sensibles. Ces discussions, souvent techniques, traduisent des arbitrages politiques délicats entre ouverture commerciale et protection des industries naissantes.

Lire aussi : Règles d’origine dans la ZLECAf. Détails sur les dispositions clés pour maximiser vos avantages commerciaux

Même lorsque les droits de douane sont réduits, les barrières non tarifaires continuent de freiner les échanges. Les procédures douanières lourdes, les exigences réglementaires divergentes et les contrôles sanitaires peu harmonisés constituent autant d’obstacles concrets. Plusieurs études soulignent que le coût et le temps nécessaires pour franchir une frontière en Afrique figurent parmi les plus élevés au monde, annulant une partie des gains attendus de la libéralisation commerciale.

Ces contraintes touchent particulièrement les petites et moyennes entreprises, pourtant au cœur du tissu productif africain. Faute de capacités administratives et financières suffisantes, nombre d’entre elles peinent à se conformer à des normes multiples et à absorber les délais logistiques.

Le déficit d’infrastructures constitue sans doute l’obstacle le plus structurel à l’efficacité de la ZLECAf. Les besoins annuels d’investissement sont estimés entre 130 et 170 milliards de dollars pour combler les lacunes en matière de transport, d’énergie et de logistique. Près de 600 millions d’Africains n’ont toujours pas accès à l’électricité, limitant les capacités productives et industrielles de vastes régions du continent.

Lire aussi : Golfe et Caraïbes: les nouvelles routes du commerce africain

Sans réseaux routiers et ferroviaires fiables, sans ports compétitifs et sans énergie à coût maîtrisé, l’intégration commerciale reste largement théorique, un rêve diraient les plus pessimistes tant est si bien que le continent reste fragmenter par des questions politiques retardant considérablement l’envol économique. A ce titre, la ZLECAf ne peut produire ses effets que si elle s’accompagne d’une transformation matérielle des économies africaines.

La fragmentation monétaire constitue un autre frein majeur avec plus de quarante monnaies nationales, des régimes de change hétérogènes et des marchés financiers peu interconnectés, les paiements transfrontaliers restent coûteux et lents. Cette situation pénalise les échanges commerciaux, en particulier pour les entreprises de taille intermédiaire. Même si on brandi le narratif colonial à propos du CFA qui tarde à devenir l’ECO pour une monnaie commune en Afrique de l’Ouest, le contient fait face un sérieux problème de monnaie tant sur le plan structurel, économique comme politique et à cela s’ajoute un rejet des populations africaine de toute imposition des brettons Wood concernant les politiques économiques.

Lire aussi : Les raisons de la création à Marrakech de la fédération africaine des entreprises du numérique

Le Système panafricain de paiement et de règlement (PAPSS) vise à faciliter les transactions en monnaies locales et à réduire la dépendance aux devises étrangères. S’il représente une avancée institutionnelle importante, son déploiement reste progressif et son impact encore limité, faute d’adoption généralisée par les acteurs bancaires.

Au-delà des contraintes techniques, la ZLECAf soulève des interrogations sur la répartition de ses bénéfices. Les économies disposant déjà d’une base industrielle diversifiée et d’infrastructures avancées sont mieux armées pour tirer parti de l’ouverture des marchés. À l’inverse, les pays dont les recettes publiques dépendent fortement des droits de douane ou dont le tissu productif est peu compétitif risquent de subir des ajustements difficiles.

Certains analystes mettent en garde contre le risque d’une concentration des gains au profit des grandes entreprises et des élites économiques, au détriment des acteurs locaux. Sans politiques d’accompagnement ciblées, l’intégration commerciale pourrait accentuer certaines inégalités existantes.

Industrialisation, le chaînon manquant

La question de l’industrialisation apparaît dès lors centrale. L’Afrique ne représente qu’environ 2% de la production manufacturière mondiale et continue d’exporter majoritairement des matières premières non transformées. La ZLECAf ne peut constituer un levier de transformation économique sans une montée en gamme productive.

La pression démographique renforce cet impératif. D’ici 2050, la population africaine devrait doubler, avec une majorité de jeunes entrant sur le marché du travail. L’industrialisation, si elle s’appuie sur une énergie compétitive, des infrastructures adaptées et un capital humain qualifié, peut contribuer à absorber cette main-d’œuvre et à créer de la valeur ajoutée localement.

La ZLECAf se situe ainsi à la croisée de choix politiques et économiques majeurs. Elle offre un cadre institutionnel inédit pour l’intégration du continent, mais ne saurait se substituer aux réformes nationales nécessaires. La crédibilité du projet repose désormais sur la capacité des États à dépasser les logiques de souveraineté économique défensive et à coordonner leurs politiques industrielles, fiscales et commerciales.

Sans investissements massifs, harmonisation réglementaire effective et réduction des barrières non tarifaires, l’accord risque de rester une promesse symbolique. L’intégration économique africaine ne se décrète pas; elle se construit dans la durée, au prix de compromis politiques et d’efforts budgétaires considérables.

Quatre ans après le début des échanges, la ZLECAf demeure un projet en devenir. Ses fondements politiques sont solides, ses projections économiques ambitieuses, mais ses effets concrets encore limités. Le défi n’est plus celui de la ratification, largement acquise, mais celui de la crédibilité économique.

La ZLECAf pourrait devenir un levier structurant pour l’Afrique si elle parvient à catalyser l’industrialisation, à renforcer les chaînes de valeur régionales et à réduire la vulnérabilité du continent aux chocs extérieurs. À défaut, elle risquerait de rejoindre la longue liste des initiatives panafricaines à forte portée symbolique mais à impact économique restreint. L’enjeu, désormais, est celui du passage de l’intention politique à la transformation productive.