L’Afrique est le principal acteur mondial du mobile money, qui contribue fortement à l’inclusion financière d’un continent où l’accès aux services bancaires ne concerne qu’une très faible portion de la population. Tous les indicateurs montrent clairement que le continent, qui a vu l’apparition des premières transactions du secteur, continue à le dominer. En 2021, sur 53,9 milliards de transactions de mobile money enregistrées (paiements marchands, flux de transferts internationaux, transferts d’argent, paiements de factures, aides publiques, paiements groupés…), soit un volume en hausse de 21% par rapport à l’année précédente, l’Afrique a enregistré 36,6 milliards de transactions (+23%), soit 68% des opérations globales de mobile money, selon les données du rapport annuel GSMA.

Et du côté du montant des transactions via mobile, sur un volume global de 1.040 milliards de dollars, le continent africain a accapré 701,4 milliards de dollars, soit une part de 70%.

Lire aussi : Côte d’Ivoire: le mobile money, un excellent relais de croissance pour la téléphonie mobile

Il faut dire que le continent est celui où on enregistre le plus grand nombre de comptes ouverts, à savoir 605 millions sur un total mondial de 1,35 milliard, soit une part de 45%. Mieux, sur les 346 millions de comptes actifs dans le monde, 183 millions, soit 53%, sont africains. C’est dire que l’Afrique où le mobile money a émergé continue à en être le principal acteur.

Derrière cette hausse se trouvent divers facteurs. Outre la reprise des économies africaines, il y a notamment l’effet de l’accélération de la digitalisation au niveau du continent sous l’effet de la pandémie du Covid-19 qui a fortement stimulé les paiements mobiles.

Lire aussi : Vidéo. Sénégal. Transfert d’argent: des tarifs proches de zéro du fait de la guerre des prix

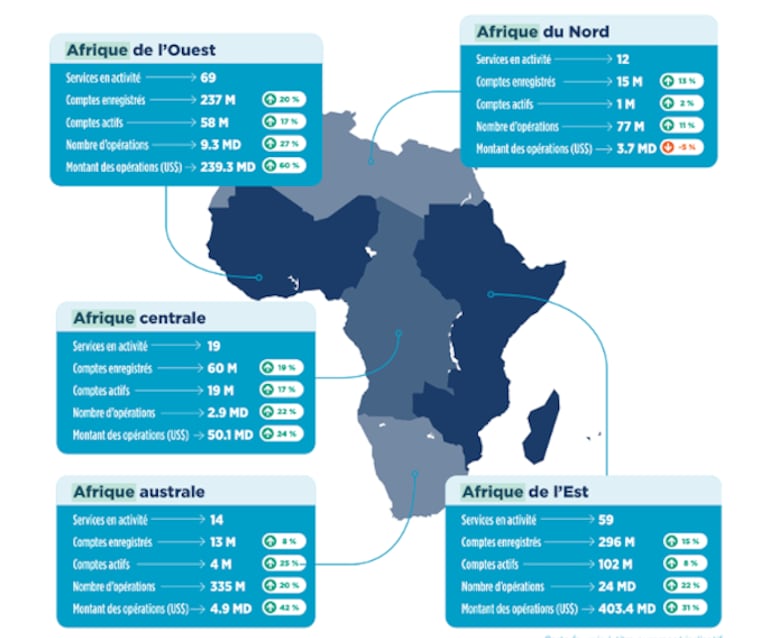

Toutefois, cette forte hausse n'est pas homogène au niveau du continent africain. Si les transactions de mobiles money explosent en Afrique de l’Ouest et de l’Est, ce n’est pas le cas en Afrique australe et, surtout, en Afrique du Nord. L’Afrique de l’Est, berceau du mobile money, avec 296 millions de comptes ouverts dont 102 millions actifs, a vu le nombre de transactions mobiles croître de 22% à 24 milliards d’opérations, générant un volume de 403,4 milliards de dollars, soit 38,80% du volume d’affaires du mobile money dans le monde.

L’Afrique de l’Ouest, elle, est la région la plus dynamique du monde à l'heure actuelle. Avec 237 millions de comptes ouverts, dont 58 millions actifs, elle a enregistré 9,3 milliards d’opérations en 2021, en hausse de 27% par rapport à l’année précédente, pour un volume en augmentation de 60% à 239,3 milliards de dollars.

Source: GSMA

A l’opposé, le développement du mobile money reste lent en Afrique du Nord et australe. La première région, qui compte seulement 1 million de comptes actifs et seulement 77 millions de transactions de mobile money enregistrées pour un volume de 3,7 milliards de dollars, la région fait un peu moins que la seconde, où le mobile money a du mal à se frayer un chemin. L'Afrique australe compte 4 millions de comptes actifs. En 2021, 335 millions de transactions ont été enregistrées pour un volume de 4,9 milliards de dollars.

Lire aussi : Niger: face à la faible bancarisation, la mobile money connaît un franc succès

Cette situation s’explique grandement par le taux de bancarisation beaucoup plus élevé en Afrique du Nord et australe. A titre d’exemple, en Afrique du Sud et au Maroc, les taux de bancarisation tournent autour de 80%, selon les sources officielles. Ainsi, plusieurs transactions financières réalisées via mobile dans les autres pays d’Afrique subsaharienne, le sont dans ces pays via les services bancaires, et ce, d’autant plus que les nouvelles fonctionnalités des guichets automatiques bancaires (GAB) permettent désormais de réaliser de nombreuses opérations, comme le transfert d’argent. Par conséquent, le mobile money a du mal à décoller dans ces pays où l’inclusion financière se fait essentiellement par le canal bancaire.

A l’opposé, dans les pays d’Afrique de l’Ouest, de l'Est ou centrale, le taux de bancarisation moyen se situe autour de 16%. Le mobile money contribue donc à l’inclusion financière en offrant à la population non bancarisée la possibilité d’effectuer un nombre important d’opérations financières (transfert d’argent, paiement de facture, paiement marchand…).

Lire aussi : Vidéo. Sénégal: guerre sans merci dans la mobile money entre Orange et Wave

Outre l’effet de la bancarisation, le développement du mobile money s’explique aussi par la forte pénétration du mobile au niveau du continent qui fait que tout le monde est désormais connecté, et ce, d’autant que les transactions ne nécessitent pas de disposer de téléphones de dernière génération.

Par ailleurs, l’absence de fiscalité des services de mobile money dans un grand nombre de pays et les frais bas rendent les opérations globalement compétitives et encourage le recours massif à ces moyens de transactions, notamment pour le transfert d’argent. Une compétitivité accrue par la forte concurrence entre les opérateurs sur ce segment. A titre d'illustration, au Sénégal, depuis septembre 2021, Orange Finances Mobiles ne facture plus de frais lors des retraits et applique une commission fixe de 0,8% sur l’envoi d’argent.

Enfin, les règlementations moins contraignantes à l'égard des opérateurs télécoms ont contribué à favoriser le développement du secteur dans ces régions.

Bref, tous ces facteurs expliquent que le mobile money connait un succès notable en Afrique, notamment subsaharienne, et attire de plus en plus d’opérateurs étrangers. L’un des derniers arrivés sur ce marché n’est autre que l’américain Wave qui a opté pour le Sénégal et la Côte d’Ivoire pour entamer sa conquête du marché ouest-africain avec une politique tarifaire très agressive.

Lire aussi : Les Camerounais s'insurgent contre les nouvelles tarifications des transferts d'argent par mobile

Reste à savoir si la fiscalisation de certaines transactions, prônée par certains pays et déjà entamé par d'autres, et qui va certainement se généraliser au niveau du continent, ne va pas ralentir la croissance du secteur du mobile money. Début 2022, le gouvernement camerounais a annoncé une taxe de 0,2% sur les opérations de transfert et de retrait d’argent via le mobile money. C’est le cas aussi du Ghana où le Parlement a adopté en mars 2022 une taxe de 1,75% sur toutes les transactions de mobile money supérieures à 100 cédis, soit environ 12 euros.

Des taxes qui ont suscité la colère des populations et qui pourraient avoir des répercussions directes sur le développement du secteur alors que la bancarisation demeure faible au niveau du continent, à l'exception des pays d’Afrique du Nord.