Le constat dressé par l’OCDE à l’occasion du Forum sur les minéraux critiques qui s’est tenu les 28 et 29 avril dans la métropole turque a le mérite d’être analysé. Dans un récent rapport publié à l’issue du Forum, les chiffres parlent d’eux-mêmes: l’Afrique exporte pour 266 milliards de dollars de minerais bruts et semi-transformés, soit 10,6% du commerce mondial du secteur. Pourtant, derrière ce poids apparent se cache une réalité bien plus modeste. Le continent ne capte qu’une fraction de la valeur réelle de ses propres ressources, piégé dans une division internationale du travail qui le cantonne au rôle ingrat de fournisseur de matières premières.

Lire aussi : Mali. Le Maroc invité d’honneur des 6e Golden Days: l’expertise au service d’un gisement minier encore sous-exploité

Le rapport préparatoire de l’OCDE, exclusivement consacré à l’Afrique, décortique ce «paradoxe de l’abondance et de la marginalisation» avec une précision clinique. Sur l’ensemble des exportations africaines de minerais critiques, 24% sont brutes et 72% semi-transformées, principalement des concentrés et des minerais concassés. Autrement dit, le continent extrait, lave, broie, puis expédie. La raffinerie, l’usine de cathodes, la fonderie, et plus encore la fabrication de composants, restent très majoritairement localisées ailleurs.

Le rapport ne mâche pas ses mots: les quelques infrastructures de transformation qui existent au Maroc, en Zambie, en RDC, en Afrique du Sud forment des «nœuds isolés plutôt que des écosystèmes industriels intégrés capables de défier les transformateurs établis».

Par pays, quelques minerais critiques, atouts et défis

| Pays | Principaux minerais critiques mentionnés | Rôle, particularité ou défi mis en avant par l’OCDE |

|---|---|---|

| Maroc | Cuivre (transformation) | Dispose d’installations de transformation, cité parmi les rares « nœuds » industriels africains. |

| Zambie | Cuivre, cobalt | 14,5% de la production mondiale de cuivre ; présence de raffineries de cathodes ; stratégie nationale sur les minerais critiques adoptée en 2024. |

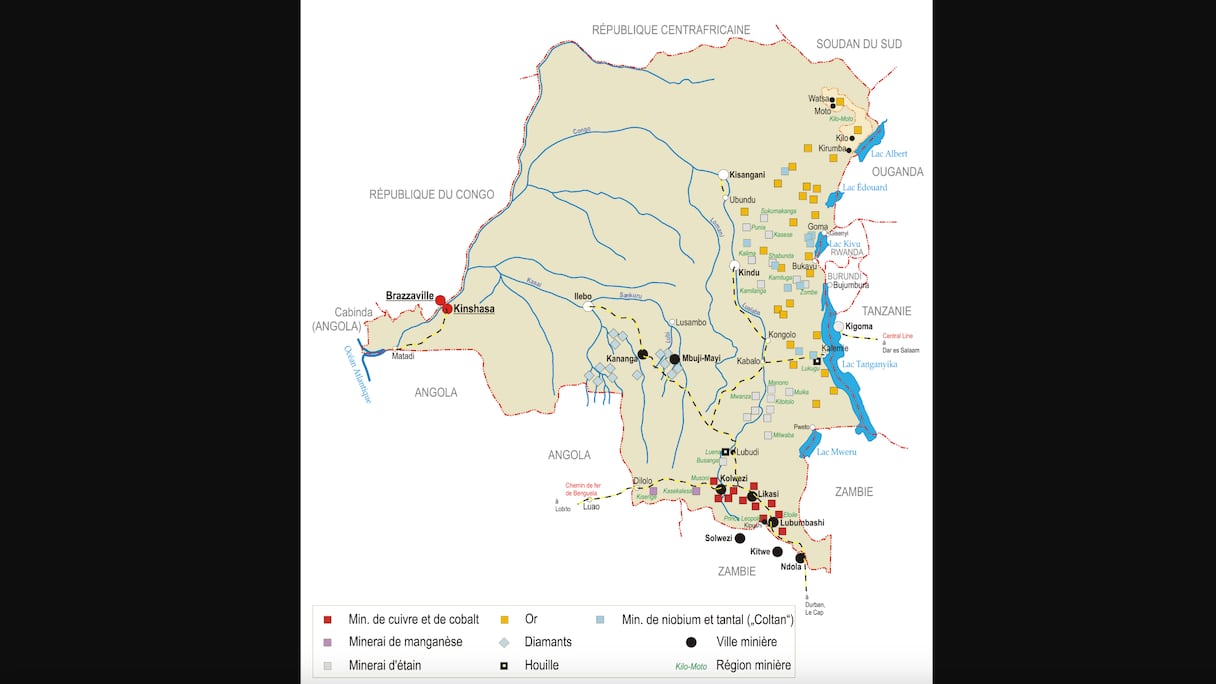

| RDC | Cobalt (76 % du monde), cuivre, coltan, germanium | Leader mondial du cobalt ; transformation locale embryonnaire mais ayant triplé la valeur des exportations de cobalt (6 Mds de dollars) ; décret sur les minerais stratégiques ; production d’un premier millier de tonnes de cobalt artisanal traçable. |

| Afrique du Sud | Manganèse, platinoïdes, chrome | Pilier des platinoïdes et du manganèse mondiaux ; stratégie minerais critiques publiée en 2025 ; 6000 mines de charbon abandonnées à réhabiliter. |

| Gabon | Manganèse | 23,2% de la production mondiale mais seulement 3,6% des réserves prouvées, illustrant le sous-investissement dans l’exploration. |

| Guinée | Bauxite (25% mondial), fer (Simandou) | Contrôle un quart de la production de bauxite ; gisement de fer de Simandou d’importance mondiale ; figure parmi les 10 juridictions les moins attractives pour l’investissement minier (Fraser Institute). |

| Madagascar | Cobalt (marginal), graphite, nickel | Production notable de graphite (5,5 % mondial) ; réserves importantes mais production modeste de nickel ; attractivité minière très faible. |

| Mozambique | Graphite | 4,6% de la production mondiale de graphite ; cité parmi les pays les moins attractifs pour l’investissement minier. |

| Tanzanie | Graphite, nickel (évoqué via corridor TAZARA), uranium (réserve du Selous) | Producteur modeste de graphite (1,5%) ; site du corridor ferroviaire TAZARA soutenu par la Chine ; réserve naturelle déclassée pour l’uranium. |

| Namibie | Lithium (1%), uranium | Son système d’information géoscientifique (SIG) a amélioré l’exploration du lithium ; mines d’uranium proches du parc Namib-Naukluft ; partenariat stratégique avec l’UE. |

| Zimbabwe | Lithium (9,3% mondial) | Principal producteur africain de lithium ; réserves modestes (1,6% mondial) ; tentative avortée de hausse de la redevance sur l’or. |

| Ghana | Manganèse, lithium | Augmentation de la redevance sur le lithium à 10% ; taux de déforestation minière le plus élevé du continent ; cas d’école de rentabilité dégradée d’un projet lithium. |

| Côte d’Ivoire | Manganèse, nickel | Producteur secondaire de manganèse et de nickel, présent dans les chaînes africaines de ces deux métaux. |

| Niger | uranium, autres | Classé parmi les 10 juridictions les moins attractives pour l’investissement minier mondial en 2024. |

Source: OCDE.

La lecture du document est frustrante. L’Afrique possède des atouts géologiques considérables, mais le sous-investissement chronique dans l’exploration empêche d’en mesurer l’étendue réelle. La part du continent dans les budgets mondiaux d’exploration est passée de 16% en 2004 à 10,4% en 2024, alors même que 20% des nouvelles découvertes minérales y sont faites. Pire, le coût moyen d’une découverte significative y est inférieur de 30% à la moyenne mondiale. Un avantage comparatif qui reste inexploité.

L’OCDE pointe une asymétrie d’information profonde. Les compagnies minières privées disposent de données sismiques, géochimiques et géophysiques sans commune mesure avec celles des États. Un déséquilibre qui fausse les négociations contractuelles et pousse les gouvernements à concéder des droits dans des conditions peu favorables. Le rapport plaide pour une refonte des systèmes nationaux d’information géoscientifique, citant l’exemple namibien où un SIG moderne a directement servi à améliorer l’exploration du lithium.

Lire aussi : Métaux critiques: avec 2% de raffinage local, l’Afrique face au risque d’un siècle sans industrialisation

Selon l’OCDE, de nombreux pays africains ne captent qu’environ 40% des recettes minières potentielles, minés par des régimes fiscaux trop généreux, une planification fiscale agressive des multinationales et une capacité de contrôle administrative défaillante. La course au moins-disant fiscal pour attirer les investissements a créé une «spirale de nivellement par le bas».

Le rapport détaille l’architecture d’un régime fiscal optimal, combinant redevances minières, impôt sur les sociétés et taxe sur les profits exceptionnels. Mais il met en garde contre les décisions prises dans l’urgence, illustrant son propos par un cas ghanéen récent. Un projet de lithium, dont le taux de rentabilité interne a plongé de 105% à 13,6% sous l’effet de la chute des cours, a conduit son opérateur à réclamer des allègements fiscaux. Des organisations de la société civile ont alors averti que des concessions permanentes accordées pendant une crise conjoncturelle pourraient durablement léser l’intérêt national.

Gites et indices mineraux du Burkina Faso

La Chine, investisseur visible mais pas hégémonique

L’une des contributions les plus utiles du rapport est de relativiser la présence chinoise dans les mines africaines. Les chiffres: la Chine se classe au cinquième rang des pays détenteurs de mines en Afrique, derrière les États-Unis, l’Australie, le Canada et le Royaume-Uni. Les entreprises chinoises ne contribuent qu’à hauteur de 3% aux budgets d’exploration. Leur stratégie est différente: elles rachètent des projets une fois les découvertes réalisées, concentrant leurs investissements sur le cobalt et le cuivre en RDC et en Zambie, où elles contrôlent 29 des 40 propriétés actives de cobalt et de cuivre.

La nouveauté, souligne l’OCDE, vient des pays du Golfe. L’Arabie saoudite et les Émirats arabes unis, via des fonds souverains et des entreprises publiques, accumulent des positions dans le cuivre, le lithium, le graphite et les terres rares. Leur modèle, qui ne priorise pas nécessairement l’industrialisation locale, les positionne comme intermédiaires entre les producteurs africains et les marchés consommateurs asiatiques et occidentaux.

Lire aussi : Or africain: ce qui explique la ruée vers ces 4 pôles miniers

Sur le plan des politiques publiques, le rapport salue l’adoption par l’Union africaine en mars 2025 de la Stratégie africaine des minerais verts, articulée autour de quatre piliers: gouvernance et exploration, capital humain, développement des chaînes de valeur, et gestion responsable des ressources. Mais la Vision minière africaine de 2009, pourtant fondatrice, n’a été ratifiée que par quatre pays, loin des quinze nécessaires à sa pleine opérationnalisation.

Seuls deux pays, la Zambie en 2024 et l’Afrique du Sud en 2025, ont publié des stratégies spécifiques aux minerais critiques. Partout ailleurs, les cadres stratégiques restent lacunaires. La RDC a certes classé par décret le cobalt, le coltan et le germanium comme minerais stratégiques, et a, en transformant localement une partie de son cobalt, presque triplé la valeur de ses exportations dans ce segment, de 167 millions à 6 milliards de dollars. Mais ces succès restent ponctuels.

La voix marocaine

La coprésidence marocaine du Forum d’Istanbul prend tout son sens à la lecture du rapport, qui cite explicitement le Royaume parmi les rares pays africains disposant d’installations de transformation de métaux traditionnels. Lors de son allocution, la ministre de la Transition énergétique, Leila Benali, a posé les termes d’une ambition nouvelle: «l’Afrique n’est plus seulement un réservoir de ressources primaires, mais aspire désormais à jouer un rôle de partenaire actif dans l’innovation, la création de valeur ajoutée et la transition vers une économie verte». Une déclaration qui fait écho aux recommandations du rapport sur la nécessité de stratégies industrielles cohérentes, adossées à des infrastructures de transformation.

Le Maroc a présenté ses propres outils: un cadastre minier numérique, un appel d’offres intitulé CADETAF, et un positionnement assumé de «pont» entre l’Europe et l’Afrique. La référence au cadre africain commun en matière de normes environnementales, sociales et de gouvernance, adopté lors de la Conférence internationale des mines de Marrakech, ajoute une dimension régionale à cette feuille de route.

Lire aussi : Le Zimbabwe interdit l’exportation de tous les minerais bruts

Le rapport consacre des pages entières aux goulets d’étranglement logistiques. Les corridors comme Lobito, qui doit relier les mines congolaises et zambiennes au port angolais, ou la réhabilitation du TAZARA soutenue par la Chine, illustrent à la fois les promesses et les lenteurs de ces projets. Sans rails, sans ports en eau profonde, sans électricité fiable et bon marché, les usines de transformation, qu’il s’agisse de raffineries de cuivre ou d’usines de précurseurs de batteries, restent structurellement non compétitives face à leurs rivales asiatiques.

L’OCDE rappelle une vérité comptable: la majeure partie de la valeur des chaînes critiques se trouve dans les segments intermédiaires (raffinage, fusion) et aval (fabrication de cathodes, cellules de batteries). L’Afrique ne captera cette valeur que si elle parvient à bâtir des hubs régionaux mutualisés, s’appuyant sur la Zone de libre-échange continentale pour créer un marché intégré de taille suffisante.

Le défi humain et environnemental

Enfin, impossible d’ignorer l’angle social et environnemental. L’exploitation minière artisanale fait vivre au moins 10 millions de personnes en Afrique subsaharienne, avec 60 millions de dépendants indirects. Sa formalisation est un serpent de mer. Le rapport cite la production par la RDC, en novembre 2025, d’un premier millier de tonnes de cobalt artisanal traçable comme une première étape prometteuse, mais rappelle que la majorité des initiatives antérieures ont échoué.

Lire aussi : Réappropriation des minerais: l’Afrique de l’Ouest, nouveau gisement du souverainisme économique

Sur le front environnemental, les chiffres donnent le vertige. Les zones minières d’Afrique subsaharienne connaissent un taux de déforestation supérieur de 47,5% aux zones non minières ; 45% des sites africains classés au patrimoine mondial de l’UNESCO sont exposés à des projets extractifs. La question de l’eau, ressource rare sur un continent où 45% des terres sont arides, devient un préalable à toute étude de faisabilité.