Alors que les douanes chinoises confirment une nouvelle poussée des exportations de cellules et panneaux solaires vers l’Afrique en avril 2026, le continent se retrouve projeté au cœur d’une recomposition industrielle mondiale qui le dépasse, mais dont il pourrait bien, à terme, tirer un avantage décisif. Les données brutes, livrées par Reuters et le centre de recherche Ember, dessinent un paysage en clair-obscur: d’un côté, une dépendance logistique et commerciale quasi totale à l’égard de la Chine; de l’autre, l’émergence de stratégies nationales de montée en gamme, dont le Maroc est aujourd’hui l’un des laboratoires à suivre de près.

Lire aussi : Côte d’Ivoire. Délestages à répétition en pleine canicule: ambiance électrique à Abidjan

Le chiffre est massif. En avril 2026, les expéditions chinoises de cellules et panneaux solaires vers l’Afrique ont bondi de 83% sur un an, pour atteindre 123.787 tonnes. S’il marque un reflux par rapport au pic historique de mars (209.474 tonnes), ce volume reste près du double de celui d’avril 2025, qui s’établissait à 67.552 tonnes. Pour les logisticiens qui suivent ces flux, cette séquence en dents de scie s’explique d’abord par un phénomène de «front-loading» d’une ampleur rare.

Les acheteurs du monde entier, Africains compris, ont précipité leurs commandes avant le 1er avril, date à laquelle Pékin a mis fin à son programme de remboursement de la taxe à l’exportation sur les équipements solaires. C’est un mouvement classique d’anticipation d’un choc de prix: on sécurise les cargaisons tant que le différentiel fiscal joue en faveur de l’importateur. Les données confirment cette lecture: les volumes africains de mars avaient été artificiellement gonflés par cette fenêtre fiscale, avant de redescendre mécaniquement en avril, sans toutefois s’effondrer, signe que la demande sous-jacente reste robuste.

Principaux importateurs africains de panneaux solaires chinois et dynamiques observées

| Pays | Importations annuelles (juillet 2024 – juin 2025) | Rang africain | Évolution notable en avril 2026 | Contexte / Particularité |

|---|---|---|---|---|

| Afrique du Sud | 3 784 MW | 1ᵉʳ | +81,4% en volume | Premier client africain ; achats toujours dynamiques après le choc fiscal |

| Algérie | 1 199 MW | 2ᵉ | Non détaillée | Deuxième marché africain sur la période précédente |

| Nigeria | 1 721 MW | 3ᵉ | Non détaillée | Gros importateur, figurant dans le trio de tête |

| Maroc | 915 MW | 4ᵉ | Non détaillée | A doublé sa capacité de production locale à 1 GW/an ; dépendance fossile encore massive |

Note: Les variations d’avril 2026 sont exprimées en volume (tonnes), tandis que les données de juillet 2024–juin 2025 sont en MW.

Sources: Ember; Reuters; Presse;

L’analyse par pays affine le diagnostic. L’Afrique du Sud, premier client africain de la filière solaire chinoise avec 3.784 MW importés sur douze mois jusqu’en juin 2025, a encore accru ses achats de 81,4% en volume en avril. Mais c’est la République démocratique du Congo (RDC) qui signe la progression la plus spectaculaire: +482%, à 17.953 tonnes. Le chiffre peut paraître modeste en valeur absolue, il est en réalité le symptôme le plus tangible d’une transformation énergétique silencieuse à l’œuvre dans les économies les moins électrifiées de la planète.

Rappelons que la RDC affiche l’un des taux d’électrification les plus bas du monde. L’explosion des importations de panneaux, dans un pays où le réseau conventionnel reste embryonnaire, illustre un basculement structurel. Le solaire décentralisé, alimenté par des équipements chinois de plus en plus abordables, devient la voie privilégiée d’accès à l’électricité pour des millions de Congolais. Disons que ce n’est plus un marché de niche, c’est en train de devenir le mode dominant d’équipement des ménages et des petites entreprises dans les zones non raccordées.

Hausse de 482% des importations de la RDC en avril 2026

| Pays | Importations annuelles (juillet 2024 – juin 2025) | Rang africain | Évolution notable en avril 2026 | Contexte / Particularité |

|---|---|---|---|---|

| République démocratique du Congo | Non disponible en MW annuels | Non classé dans le top 4, mais progression spectaculaire | +482 % (17 953 tonnes) | Taux d’électrification parmi les plus bas ; le solaire décentralisé transforme l’accès à l’électricité |

Note: Les variations d’avril 2026 sont exprimées en volume (tonnes), tandis que les données de juillet 2024–juin 2025 sont en MW.

Sources: Ember; Reuters; Presse;

Les chiffres d’Ember confirme que la dynamique dépasse largement le cas congolais. Sur la période 2024-2025, les importations africaines de panneaux solaires chinois ont bondi de 60%, passant de 9.379 MW à 15.032 MW. Vingt pays ont battu leurs records d’importation, et vingt-cinq ont franchi le seuil symbolique des 100 MW importés, contre quinze l’année précédente. La Sierra Leone, à elle seule, a reçu assez de panneaux pour couvrir, s’ils étaient tous installés, 61% de sa production électrique de 2023.

Des données qui donnent une profondeur concrète à la hausse de 83% enregistrée en avril 2026. L’Afrique, prise dans son ensemble, n’est plus seulement un marché émergent pour l’industrie solaire chinoise. Elle en devient un débouché structurant, capable d’amortir les à-coups de la demande européenne ou sudasiatique. En avril, la baisse des volumes exportés vers l’Asie du Sud et le Moyen-Orient a d’ailleurs pesé sur la croissance totale en tonnage, qui s’est limitée à 4%, tandis que la hausse atteignait 60% en nombre d’unités. L’Afrique et l’Asie du Sud-Est ont joué un rôle d’amortisseur.

Maroc: entre plateforme d’importation et vitrine industrielle

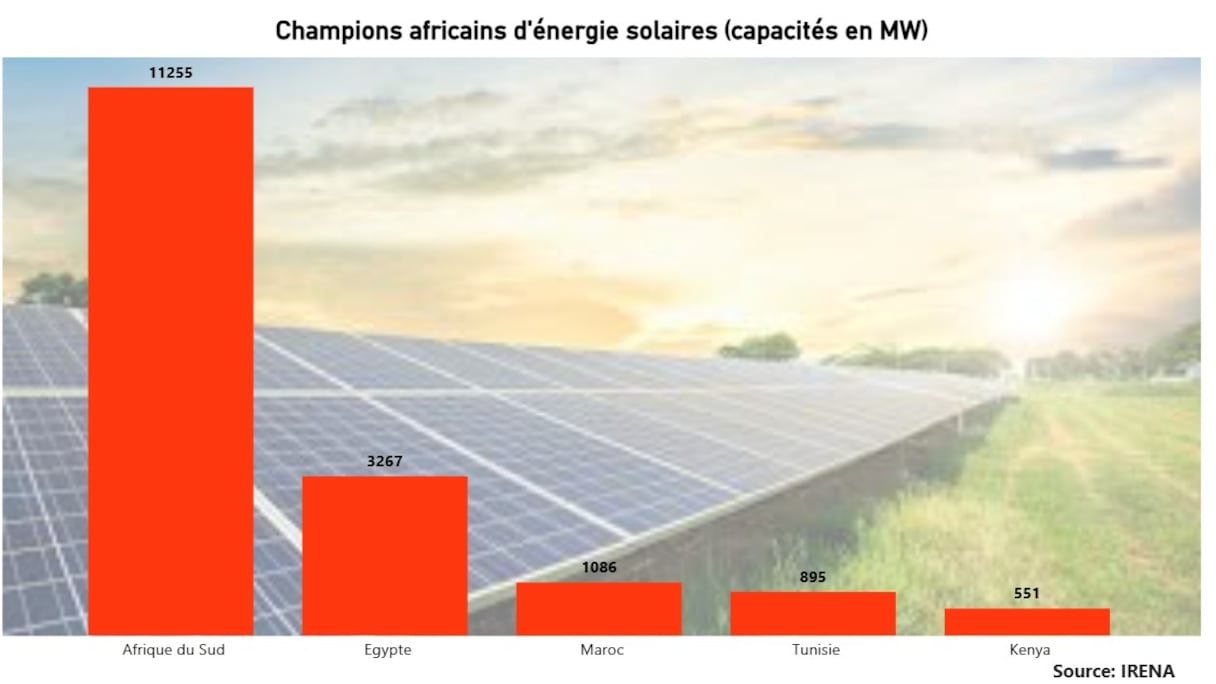

Dans ce paysage, le Maroc occupe une position singulière, que les données de la période 2024-2025 éclairent avec précision. Quatrième importateur africain de panneaux chinois avec 915 MW sur douze mois, derrière l’Algérie (1.199 MW), le Nigeria (1.721 MW) et l’Afrique du Sud, le Royaume est d’abord un acheteur de premier plan, mécaniquement exposé aux variations de prix et de disponibilité qui secouent la chaîne d’approvisionnement chinoise.

La suppression de la détaxe à l’exportation, effective depuis le 1er avril 2026, fait peser un risque haussier sur les coûts d’acquisition. C’est le lieu de prévenir que pour un pays comme le Maroc, qui pousse sa transition énergétique et vise plus de 52% de renouvelable dans son mix d’ici 2030, tout renchérissement des modules solaires pourrait ralentir le rythme des installations, qu’il s’agisse de grandes centrales ou d’équipements diffus chez les ménages et les industriels.

Lire aussi : Solaire, éolien, hydroélectrique… Découvrez les champions africains des énergies renouvelables

La loi 82-21 sur l’autoconsommation solaire est précisément conçue pour stimuler cette demande décentralisée. Elle pourrait être temporairement freinée si le prix des panneaux importés venait à augmenter de manière durable.

Mais le Maroc ne se contente pas d’importer. Le Royaume a doublé sa capacité locale de fabrication de panneaux solaires, qui atteint désormais 1 GW par an, rejoignant l’Afrique du Sud, l’Égypte, le Nigeria, l’Éthiopie, sur le terrain de la production. Une avancée stratégique majeure, qui renforce la résilience du pays face aux chocs exogènes et ouvre des perspectives d’exportation technologique vers le reste du continent. La combinaison d’une demande intérieure massive, d’une base industrielle en expansion et d’une position géographique charnière confère au Royaume les attributs d’une plateforme énergétique régionale.

Reste que le chemin est encore long. Rappelons un fait notable: la valeur des importations marocaines de pétrole raffiné demeure des dizaines de fois supérieure à celle des panneaux solaires. Les chiffres des échanges extérieurs de l’Office des Changes à fin mars 2026 indiquent une évolution marquée de la facture énergétique du Royaume avec une hausse des approvisionnements en gas-oils et fuel-oils de +14,7% ou +1,964 milliards de dirhams par rapport à fin mars 2025.

En glissement mensuel, la hausse de la facture énergétique s’établit à +40% ou +3,614 milliards de dirhams. La dépendance aux énergies fossiles, bien que contestée par la dynamique renouvelable, reste hégémonique dans la structure des échanges extérieurs. On parle beaucoup du solaire, mais à l’échelle macroéconomique, le pétrole continue de définir la facture énergétique du Maroc et de la plupart des gros importateurs africains.

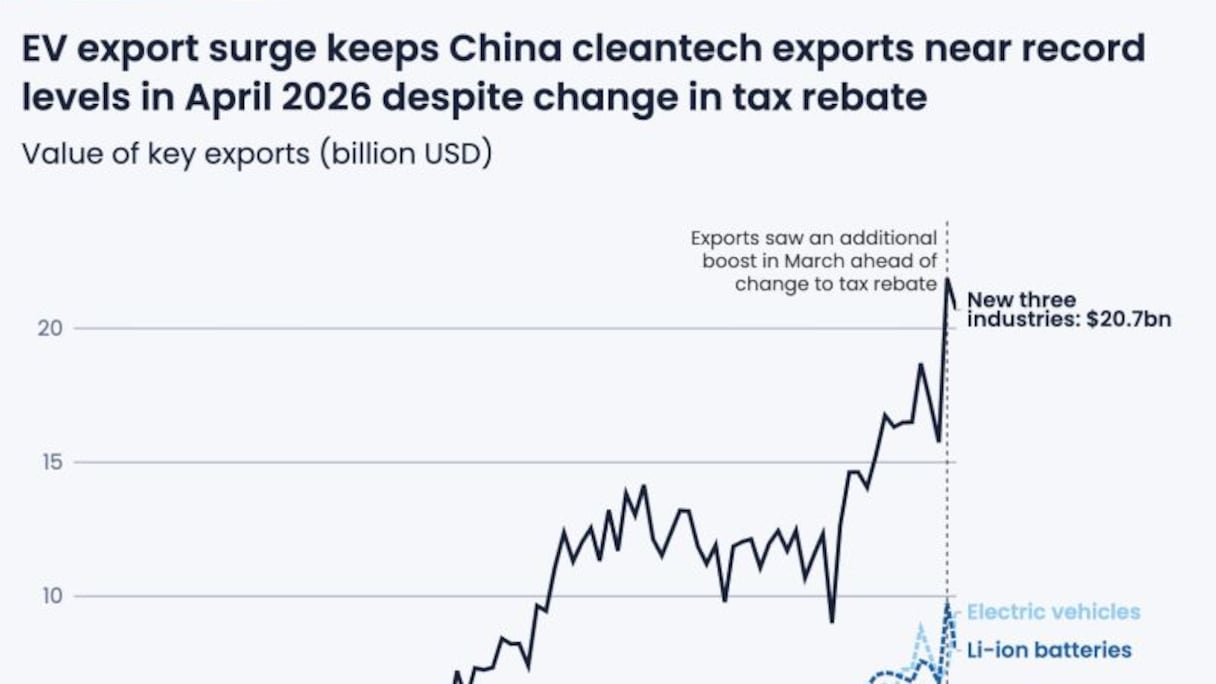

Les exportations chinoises de technologies propres en avril 2026 sont restées proches des niveaux records malgré des changements dans ses politiques de remises fiscales, qui devraient ralentir les exportations de solaire et de batteries. La valeur à l’exportation des «trois nouvelles» industries est la suivante: Véhicules électriques (VE): 9,4 milliards de dollars (nouveau record historique en un seul mois) ; Batteries: 7,98 milliards de dollars ; ☀️ Solaire: 3,12 milliards de dollars.

La main visible de Pékin

La photographie d’avril 2026 ne serait pas complète sans une lecture géoéconomique des flux. Les exportations chinoises de l’ensemble des «new three» (véhicules électriques, batteries, solaire) ont atteint des niveaux proches des records, malgré la suppression des remboursements de taxe. Les véhicules électriques ont même établi un record absolu à 9,4 milliards de dollars, tandis que le solaire, à 3,12 milliards de dollars, restait à un niveau «considérablement plus élevé qu’avant la crise», selon Ember.

Observons que Pékin compense la maturation de certains marchés occidentaux par un redéploiement accéléré vers les économies émergentes, et l’Afrique figure en tête de liste. La guerre en Iran a pu alimenter chez les investisseurs le pari d’un surcroît de demande pour les renouvelables, mais ce sont bien les fondamentaux (besoins d’électrification, compétitivité-prix, politiques nationales de transition) qui soutiennent la tendance de fond.

Lire aussi : Maroc: des panneaux solaires flottants pour lutter contre la sécheresse

Pour les États africains, cette offensive commerciale chinoise est à double tranchant. Elle démocratise l’accès à une technologie cruciale pour le développement, comme le montre l’exemple congolais. Mais elle accroît aussi la dépendance à un fournisseur quasi unique, exposant les économies aux décisions unilatérales de Pékin, telle la suppression de la détaxe, et aux controverses sur la qualité des équipements importés.

Avril 2026 restera donc comme le mois où la dynamique solaire africaine aura démontré sa résilience, absorbant sans fléchir la fin d’un avantage fiscal chinois qui aurait pu casser l’élan. La baisse des volumes par rapport au pic de mars ne doit pas masquer l’essentiel: la progression annuelle reste spectaculaire, les besoins d’électrification sont immenses, et des pays comme l’Afrique du Sud ou la RDC continuent d’augmenter leurs commandes à un rythme soutenu.

Mais les angles morts de ce tableau ne doivent pas être ignorés. La dépendance persistante au pétrole, le risque de renchérissement des équipements, la qualité inégale des modules importés et la concentration de l’offre entre les mains d’un seul grand fournisseur constituent autant de fragilités structurelles. La réponse marocaine, qui combine statut de gros importateur et développement d’une capacité de production locale, esquisse une voie de sortie. Elle n’en est encore qu’à ses débuts. À l’échelle du continent, c’est bien la tension entre l’urgence de l’électrification et l’impératif de souveraineté industrielle qui définira la prochaine décennie solaire.