Alors que le bras de fer israélo-américaine contre l’Iran paralyse le détroit d’Hormuz depuis la fin février, les raffineurs indiens opèrent une recomposition forcée de leur portefeuille d’approvisionnement. Dans cette vaste manœuvre logistique et diplomatique, deux pays africains émergent comme les bénéficiaires discrets mais significatifs de la crise: le Nigeria et l’Angola.

L’examen des données de Kpler et des déclarations officielles indiennes révèle les contours d’un basculement qui, pour être conjoncturel, n’en constitue pas moins un test grandeur nature de la résilience des corridors pétroliers Afrique-Asie.

Lire aussi : Pétrole: l’inexorable déclin des producteurs africains inquiète

Le constat est livré sans emphase par les sources commerciales. En avril et mai, les raffineurs indiens ont augmenté leurs importations en provenance du Venezuela, du Brésil, de l’Angola et du Nigeria pour compenser le déficit, tout en continuant à acheter du pétrole russe.

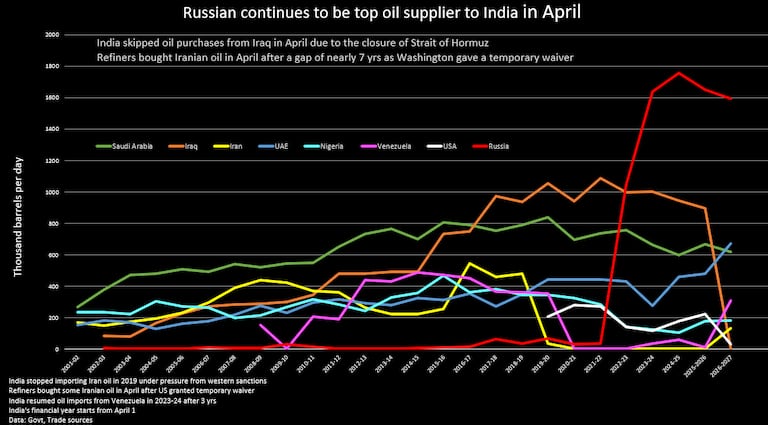

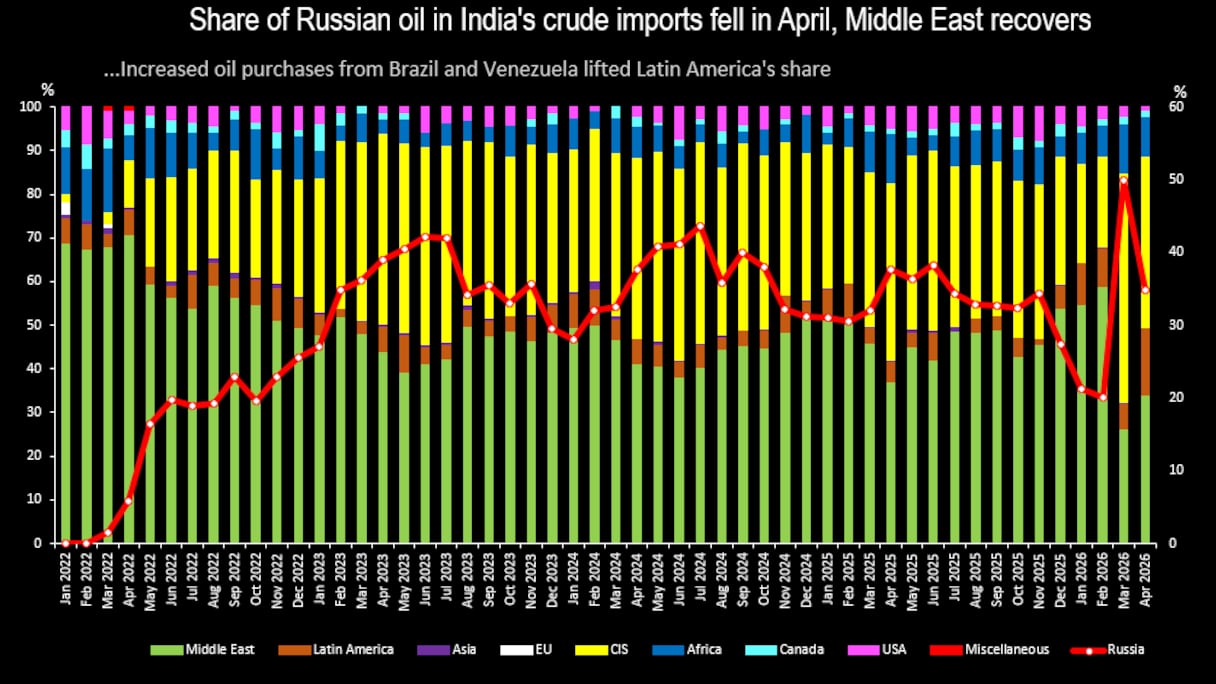

Troisième importateur et consommateur mondial de brut, l’Inde doit, en quelques semaines, remplacer les flux en provenance d’Irak, dont les exportations ont été interrompues par la fermeture du détroit, et gérer l’effondrement de la part russe, tombée d’environ 50 à 35% du mix entre mars et avril.

Dans cette équation sous contrainte, l’Afrique de l’Ouest n’est pas une variable d’ajustement marginale. L’évolution des parts régionales dans les importations indiennes de janvier 2022 à mai 2025, montre que la catégorie «Autres régions», qui agrège notamment l’Afrique, le Canada et l’Asie, voit son poids se renforcer à mesure que la part russe décline.

Si l’Amérique latine capte l’essentiel de la hausse, passant de quasiment zéro en 2022 à environ 15-20% en mai 2025, l’Afrique maintient une présence constante qui, en volume absolu, connaît une progression nette sur les deux mois sous revue.

Le Nigeria, en particulier, affiche une trajectoire historique qui en fait un fournisseur structurel du sous-continent asiatique. Les chiffres relatifs à la période 2010-2025, font apparaître une bande d’importations nigérianes oscillant entre 100.000 et 400.000 barils par jour, avec une résilience remarquable malgré les perturbations cycliques du delta du Niger.

Pétrole brut: positionnement de fournisseurs africains de l’Inde face à la crise d’Hormuz (avril-mai 2025)

| Pays | Statut dans le mix indien | Évolution récente | Atout structurel | Vulnérabilité / Risque |

|---|---|---|---|---|

| Nigeria | Fournisseur historique (100 000–400 000 b/j sur 2010-2025) | Progression nette en avril-mai | Résilience prouvée ; membre OPEP ; brut adapté aux raffineries indiennes | Vols de brut, sabotages, instabilité réglementaire |

| Angola | Montée en gamme récente | Cité aux côtés du Nigeria comme alternative prioritaire | Brut atlantique sans dépendance à Hormuz; pas membre de l’OPEP; | Déclin de production faute d’investissements |

Sources: Kpler; Reuters; Presse;

Si le Nigeria bénéficie d’une antériorité statistique bien documentée, l’Angola, cité aux côtés du géant ouest-africain, incarne une montée en gamme plus récente dans la stratégie indienne. La mention conjointe des deux pays par Kpler signale que New Delhi active l’ensemble de son carnet d’adresses atlantique pour sécuriser des barils dont la logistique, pour être plus longue que celle du Golfe, présente l’avantage décisif de ne dépendre d’aucun point de passage sous tension militaire.

Une fenêtre de tir qui est à double tranchant. D’un côté, elle offre à Luanda et à Lagos une prime de prix dans un marché où le Brent, malgré son repli de 5,8% à 97,61 dollars lundi sur des espoirs de paix, reste à des niveaux qui dégagent des marges budgétaires confortables.

De l’autre, elle expose ces économies à une volatilité extrême: le baril a grimpé de près de 45% depuis le début du conflit et tout accord de cessez-le-feu pourrait effacer en quelques séances les bénéfices engrangés.

L’on ne peut qu’être frappé par la simultanéité des signaux. Au moment même où New Delhi obtient de Washington une dérogation temporaire pour reprendre ses achats de brut iranien après sept ans d’interruption, et où le Venezuela s’apprête, selon Kpler, à devenir le quatrième fournisseur de l’Inde en mai, l’activation du couple Nigeria-Angola témoigne d’une diplomatie énergétique multicouche.

Lire aussi : Kenya: deuxième journée de grève contre la hausse des prix des carburants

L’Inde ne se contente pas de remplacer le Moyen-Orient par l’Amérique latine. Elle panache ses sources entre producteurs OPEP (Nigeria, Angola), producteurs sous sanctions bénéficiant de fenêtres américaines (Iran, Venezuela) et fournisseur historiquement non aligné (Russie).

Une diversification tous azimuts qui trouve son écho dans l’appel à la «conservation des devises étrangères» lancé par le Premier ministre Modi et relayé par la ministre des Finances Nirmala Sitharaman. «Le Premier ministre a appelé à conserver les devises étrangères, autant que possible, et c’est très important», a-t-elle déclaré lors d’un événement à Mumbai, ajoutant que l’accent mis sur les 3F, pour carburant, engrais et devises étrangères (fuel, fertiliser, forex), doit être vu dans ce contexte.

L’inflation importée via la facture pétrolière est désormais le premier sujet de préoccupation macroéconomique indien, et le choix des fournisseurs africains, libellé en dollars, pèse directement sur la balance des paiements.

En Bleu foncé, la part de l'Afrique dans les importations de pétrole Brut de l'Inde en Avril 2026

Temps de transit contre sécurité d’approvisionnement

Pour les experts en commerce extérieur et logistique Afrique-Asie, l’arbitrage auquel se livrent les raffineurs indiens est éminemment technique. Le brut moyen-oriental bénéficiait jusqu’ici d’un avantage de proximité: quelques jours de mer suffisent à relier Ras Tanura à Jamnagar. Le brut ouest-africain impose des rotations de trois à quatre semaines, avec un coût de fret supérieur. Mais la prime de risque associée au détroit d’Hormuz est devenue telle que ce différentiel s’efface. Reuters note d’ailleurs que l’Inde a «complètement renoncé aux achats en Irak» en avril, tandis que les Émirats arabes unis et l’Arabie saoudite restent accessibles grâce à leurs oléoducs contournant le point de passage.

L’arrêt des importations irakiennes en avril constitue un cas d’école de disruption logistique majeure. L’Irak, qui fournissait jusqu’à un million de barils par jour certaines années, est brutalement ramené à 41 000 barils par jour en mai, un filet résiduel qui témoigne de la quasi-impossibilité d’exporter sans accès au Golfe. Dans ce vide, le binôme Angola-Nigeria n’a pas seulement une fonction de substitution volumétrique. Il valide la pertinence d’une stratégie indienne de maintien de relations commerciales avec ces pays africains, même lorsque les prix moyen-orientaux étaient plus attractifs.

Lire aussi : Gambie: les prix du carburant à la pompe revus à la hausse

L’examen attentif des données permet de quantifier, au moins partiellement, le phénomène. Les importations indiennes totales se sont établies à 4,57 millions de barils par jour en avril, inchangées par rapport à mars mais en baisse de 15,5% sur un an. Dans ce total stable, la recomposition des origines est spectaculaire: la part de l’OPEP, qui inclut le Nigeria mais pas l’Angola, est remontée de 30% à 45,2% entre mars et avril. Les Émirats arabes unis, qui ont quitté l’OPEP en mai, ont vu leurs livraisons rebondir de 230 600 à 669 700 barils par jour. Mais le fait que la part de l’organisation progresse malgré la quasi-disparition de l’Irak suggère mécaniquement une contribution accrue des membres, y compris africains.

La question centrale est celle de la durabilité de cette dynamique. Les données historiques rappellent que le Nigeria a connu des phases de sous-performance marquées, liées aux vols de brut, aux sabotages d’infrastructures et à l’instabilité réglementaire. L’Angola, de son côté, a vu sa production décliner tendanciellement faute d’investissements suffisants dans le renouvellement des champs matures. La crise d’Hormuz offre une bouffée d’oxygène commerciale, mais elle ne résout pas les problèmes structurels de compétitivité du brut africain.

L’analyse doit aussi intégrer l’incertitude diplomatique. Rappelons que Donald Trump a affirmé samedi qu’un accord avec l’Iran était «en grande partie négocié», avant de nuancer dimanche en précisant que le blocus naval resterait «en vigueur pleine et entière jusqu’à ce qu’un accord soit conclu, certifié et signé». Si un cessez-le-feu intervenait et que le Brent retombait vers les 90 dollars, comme l’évoque Chris Weston, responsable de la recherche chez Pepperstone, l’avantage comparatif du pétrole africain s’effriterait aussi vite qu’il est apparu.

La finance indienne sous tension: les 3F en première ligne

Le contexte macroéconomique indien, détaillé par la ministre Sitharaman, donne toute sa dimension à l’enjeu africain. La facture des carburants et des engrais (l’Inde est un importateur massif d’urée) étrangle les finances publiques. Les recettes de l’État sont amputées de 1 000 milliards de roupies pour l’exercice 2027 en raison des réductions de droits d’accise sur les carburants. Les détaillants publics, qui contrôlent 90% du marché, ont procédé lundi à leur quatrième hausse de prix en mai: le diesel a grimpé de 8,6% et l’essence de 7,8% depuis le 15 mai. Dans ce climat, chaque baril acheté à Lagos ou à Luanda est scruté sous l’angle de son coût rendu et de son impact sur la roupie, qui a touché un plancher historique de 96,96 pour un dollar la semaine dernière avant d’être défendue par la Reserve Bank of India.

La banque centrale indienne a par ailleurs programmé une adjudication de swap de change de 5 milliards de dollars pour mardi, une opération que les analystes interprètent comme une tentative de neutraliser l’impact de ses interventions vendeuses de dollars sur la liquidité en roupies. L’étroitesse des marges de manœuvre est telle que certaines grandes banques, dont Standard Chartered et MUFG, appellent désormais à un relèvement des taux directeurs dès la prochaine réunion du comité de politique monétaire, le 5 juin. Le rendement de l’obligation de référence à 10 ans s’est tendu à 7,0917%, en hausse pour la quatrième semaine sur cinq.

Lire aussi : Le Niger et des sociétés chinoises s’accordent pour relancer la production et l’exportation de pétrole

Au-delà du cas indien, c’est l’ensemble de l’architecture du commerce pétrolier mondial qui est mis à l’épreuve. Dans ce maelström, le Nigeria et l’Angola ne sont pas des acteurs passifs. Leur capacité à livrer des volumes additionnels dans des délais compatibles avec les besoins des raffineurs indiens constitue un test de leur fiabilité en tant que fournisseurs de dernier recours. Le fait qu’ils soient explicitement mentionnés dans les données préliminaires de Kpler, aux côtés du Venezuela et du Brésil, atteste qu’ils ont passé ce test avec succès. Reste à savoir si cette performance conjoncturelle peut se muer en avantage stratégique pérenne.

Pour les décideurs de Luanda et d’Abuja, le message est clair: la crise actuelle a démontré que le pétrole africain n’est pas un simple complément exotique dans le portefeuille indien, mais une composante essentielle de la sécurité énergétique de la troisième économie asiatique. La question est de savoir si cette reconnaissance se traduira par des engagements de long terme (contrats d’approvisionnement pluriannuels, participation indienne dans des blocs en développement, transferts de technologies de raffinage) ou si elle restera un épisode sans lendemain.

La réponse dépendra en partie de la durée du conflit. Si la guerre s’enlise et que le détroit d’Hormuz reste fermé plusieurs trimestres, les flux Afrique-Inde auront le temps de s’institutionnaliser. Si un accord de paix intervient rapidement, la tentation sera grande, à New Delhi, de revenir à la proximité géographique et à la flexibilité logistique du Golfe. Les déclarations contradictoires de Trump, combinées à l’avertissement de Marco Rubio selon lequel Washington «traitera le pays d’une autre manière» en l’absence de bon accord, maintiennent toutes les hypothèses ouvertes.

Lire aussi : Panneaux solaires chinois. Les importations africaines explosent: la RDC addicte, le Maroc s’émancipe

En attendant, et comme le résume sans détour la ministre Sitharaman, l’heure est aux «3F»: carburant, engrais, devises. Dans cette triade qui dicte la conduite de la politique économique indienne, le pétrole africain occupe soudainement une place que personne, il y a trois mois, n’aurait anticipée. Lagos et Luanda n’ont peut-être jamais été aussi proches de New Delhi sur la carte énergétique mondiale.